Vollbild / Das Tres Marias Kupferporphyr-Projekt bereitet sich auf Bohrungen vor, um 3 große Ziele zu testen.

Veröffentlichung im Auftrag von Interra Copper Corp. und Zimtu Capital Corp.

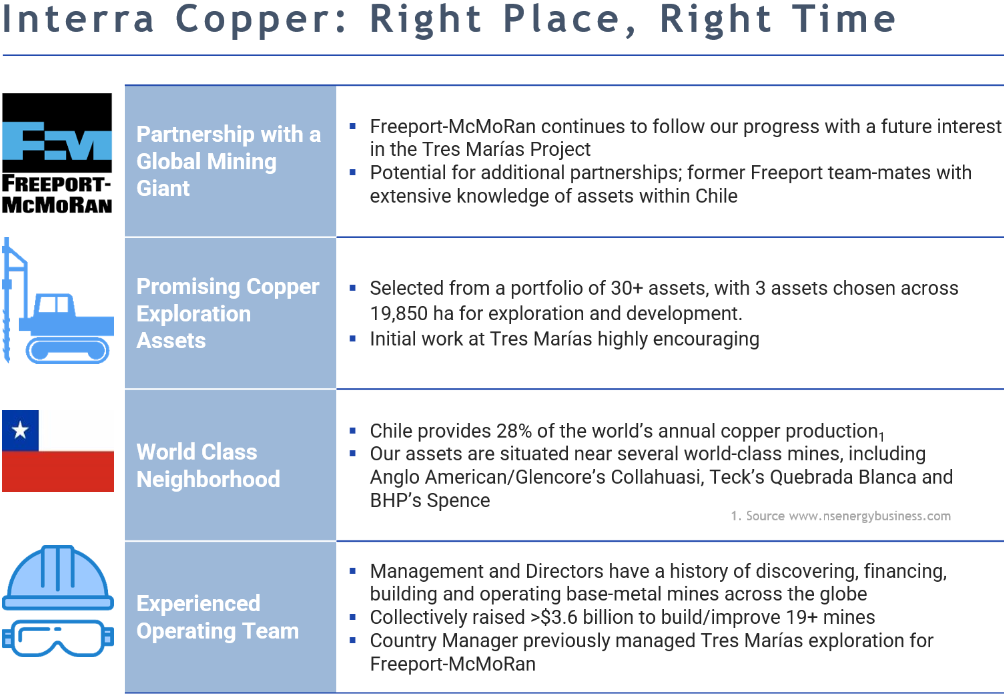

Vor kurzem übernahm Interra Copper Corp. das private Unternehmen Alto Verde Copper Inc. in einer reinen Aktientransaktion mit einer gleichzeitigen Finanzierung, die einen Nettoerlös von $2,89 Mio. einbrachte. Mit weniger als 22,3 Mio. Aktien im Markt kontrolliert Interra nun 3 aussichtsreiche Projekte innerhalb des weltberühmten Kupfer-Porphyr-Gürtels, in dem sich die Mehrzahl der chilenischen Kupferminen befindet. Darüber hinaus wurden das Management und der Vorstand beider Unternehmen zusammengelegt, wodurch ein außergewöhnliches Führungsteam gebildet wurde, das die nächste Wachstumsphase des Unternehmens vorantreibt.

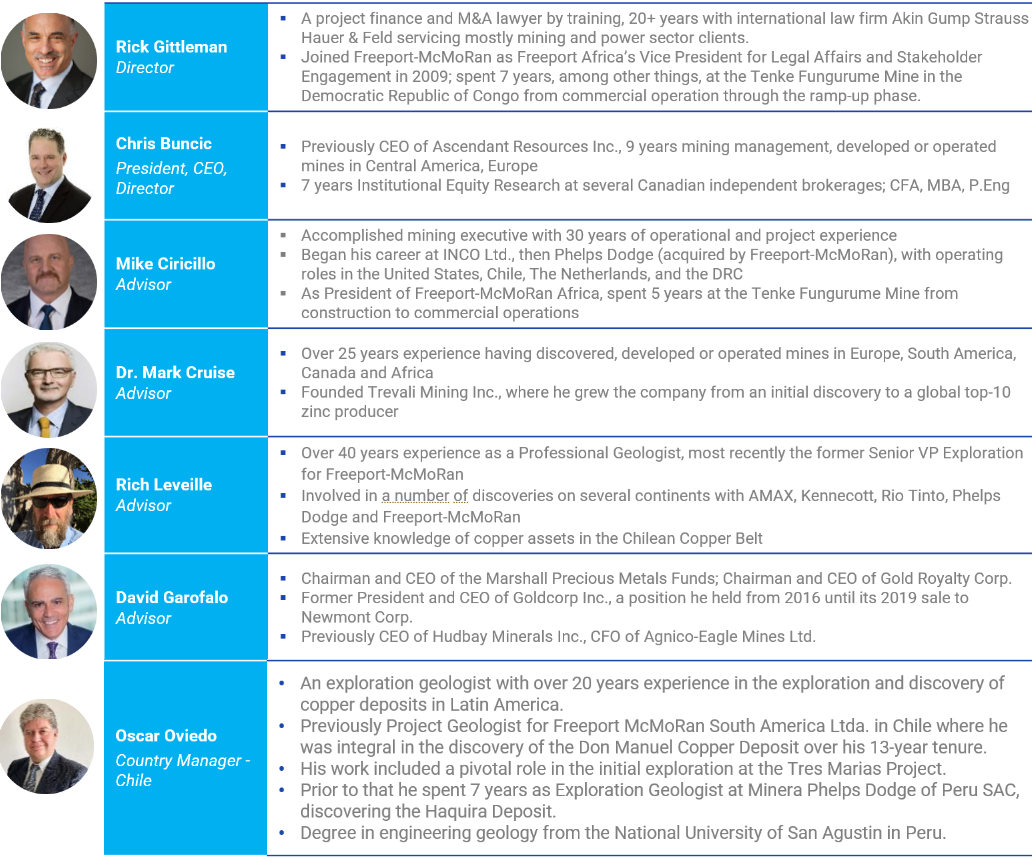

Im Jahr 2021 erwarb Alto Verde Copper Inc. 3 Kupferporphyr-Explorationsprojekte in Chile von einer Tochtergesellschaft von Freeport-McMoRan Inc. (aktuelle Marktkapitalisierung: $58 Mrd. USD). Dies war nur möglich, weil Alto Verde über ein angesehenes Managementteam verfügt, zu dem David Garofalo (der CEO von Goldcorp war, bis Newmont das kanadische Minenunternehmen 2019 in einem Deal im Wert von $10 Mrd. USD übernahm) und Dr. Mark Cruise (der Gründer des ehemaligen Top-10-Zinkproduzenten Trevali Mining Corp.) sowie die ehemaligen Freeport-Führungskräfte Rick Gittleman, Mike Ciricillo und Rich Leveille gehören.

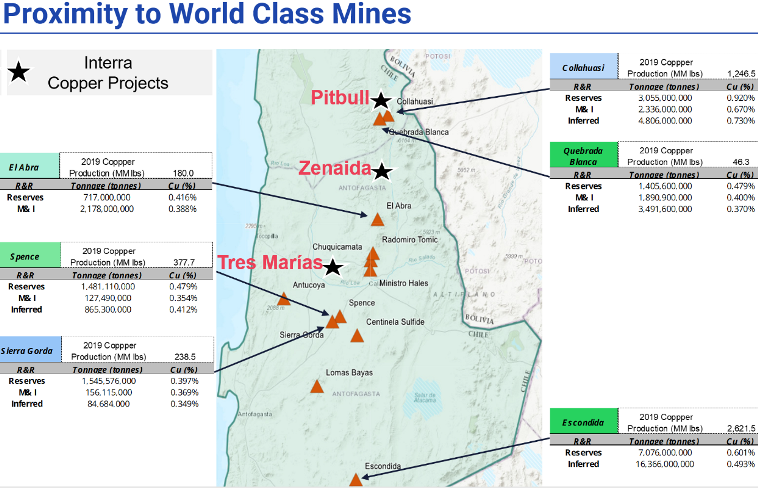

Das Management- und Beraterteam von Interra verfügt über eine beispiellose Erfahrung bei der Entdeckung, Finanzierung, dem Bau und dem Betrieb einer Reihe von Minenprojekte in ganz Amerika und Afrika. Das Unternehmen konzentriert sich nun auf seine 3 Kupferporphyr-Explorationsprojekte im chilenischen Kupfergürtel, die sich in der Nähe von Kupferminen von Weltrang befinden: Die Al Abra Mine von Freeport und Codelco, die Collahuasi Mine von Anglo American und Glencore, die Quebrada Blanca Mine von Teck und die Spence Mine von BHP. Die jüngsten Arbeiten auf Interras Tres Marias Projekt haben 3 große Kupferporphyr-Ziele hervorgehoben, die ein Bohrprogramm untermauern, um den Wert für Investoren weiter zu steigern.

Klicken Sie auf den obigen Player oder hier, um ein Interview mit Chris Buncic, CEO und Präsident von Interra, zu hören, in dem er den jüngsten Zusammenschluss mit Alto Verde und die Zukunft des Unternehmens erläutert.

BHP Billiton, das größte Minenunternehmen der Welt, sagte letzten Monat im März, dass es sich weiterhin für den Ausbau seines Portfolios an Kupfer- und Nickelprojekten einsetzt, aber nicht am Lithiummarkt interessiert ist, der seiner Meinung nach gut versorgt ist, wie aus einem Artikel von Mining.com hervorgeht. Analysten gehen davon aus, dass die Lithiumpreise in diesem Jahr um insgesamt 25% einbrechen werden. "Wir sehen das Gleichgewicht zwischen Angebot und Nachfrage bei Lithium immer noch nicht als so fundamental an wie bei Kupfer und Nickel", so Sonia Scarselli von BHP Xlpor, der Abteilung des Unternehmens, die in junge Explorationsunternehmen investiert. BHP geht davon aus, dass das weltweite Kupferangebot unter der Nachfrage liegen wird, da in naher Zukunft nur wenige neue Minen für das rote Metall in Betrieb gehen werden.

Da Lithium fast ausschließlich in Batterien für Elektrofahrzeuge verwendet wird, kommt Kupfer in allen Bereichen zum Einsatz, von Stromkabeln und -leitungen bis hin zu Windturbinen, Solarenergie, Elektromotoren, Ladestationen, Generatoren, Wechselrichtern, Transformatoren und Wärmetauschern. Die elektrische und thermische Leitfähigkeit von Kupfer und seine hohe Beständigkeit gegen atmosphärische und wässrige Korrosion machen es so wertvoll für alle Anwendungen, die für die Energiewende benötigt werden. Die Offshore-Windenergie verbraucht ca. 9,5 t Kupfer pro MW. Der größte Teil des Kupferverbrauchs entfällt auf die Verkabelung von Offshore-Windparks. Solarenergieanlagen können ca. 5,5 t Kupfer pro MW enthalten. Es wird prognostiziert, dass 262 GW an neuen Solaranlagen zwischen 2018 und 2027 allein in Nordamerika etwa 1,9 Mrd. Pfund Kupfer benötigen werden. Das sind fast 1 Mrd. t Kupfer, die benötigt werden. (Quelle)

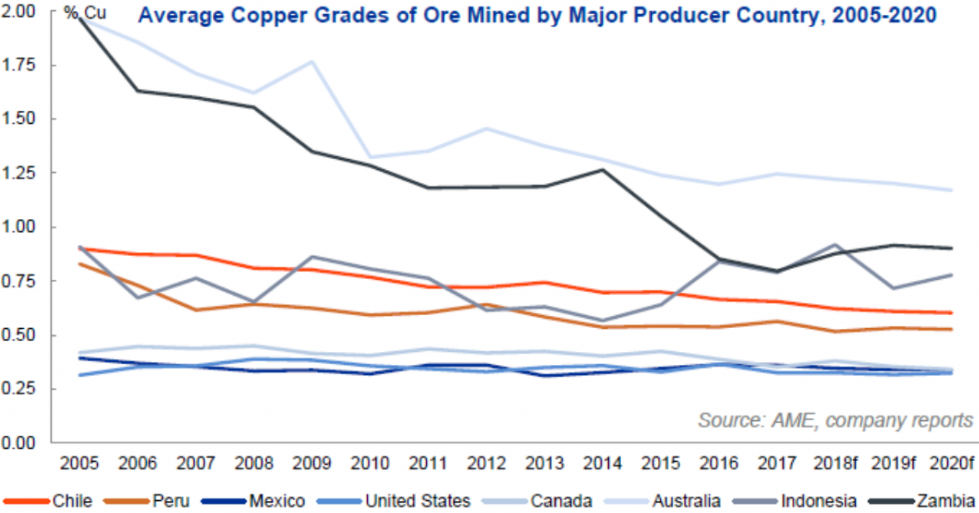

Da sich die Investoren in letzter Zeit auf Lithiumprojekte konzentriert haben, bleibt Kupfer ein übersehenes Thema im globalen Wettlauf zur Dekarbonisierung. Dies könnte sich jedoch bald ändern, da die Lithiumpreise fallen und Kupfer die Voraussetzungen für eine mögliche Preisrallye auf neue Allzeithochs schafft. Auf der Angebotsseite sinken die durchschnittlichen Kupfergehalte der von einigen großen Produzenten geförderten Erze in rasantem Tempo. Viele große Kupferminen nähern sich dem Ende ihrer Lebensdauer.

Chile, auf das ein Viertel des weltweit geförderten Kupfers entfällt, verzeichnete kürzlich die niedrigste monatliche Produktion seit 6 Jahren, was vor allem auf jahrzehntelange Unterinvestitionen und sich verschlechternde Erzqualitäten zurückzuführen ist. "Das sind gute Nachrichten für Kupferbullen, aber es verstärkt die Angst vor einer drohenden Verknappung, da Kupfer ein Schlüsselmaterial für die Energiewende ist, das in allem von Elektrofahrzeugen bis hin zu Windturbinen verwendet wird", schrieb Mining.com kürzlich. "Für den globalen Kupfermarkt bedeutet der Rückgang der chilenischen Produktion eine weitere Verknappung des Angebots zu einer Zeit, in der die chinesische Nachfrage nach der Lockerung der Pandemie-Beschränkungen angezogen hat. Die Lagerbestände an der Londoner Metallbörse befinden sich auf dem niedrigsten Stand seit 18 Jahren".

Daher sehen die Investmentbanker von BMO Capital Markets "Unternehmen, die eher auf Käufe als auf den Aufbau von Wachstum setzen", so Mining.com. "Wenn Minenunternehmen im Westen planen, sich aus der jahrelangen Unterinvestition in neue Projekte herauszukaufen, werden sie eine harte Konkurrenz haben".

Der Economist begann seinen jüngsten Artikel "Copper is the missing ingredient of the energy transition" mit folgenden Worten: "Mit 76 Jahren ist Richard Adkerson ein erfahrenen "Staatsmann" der Kupferindustrie. Seit 2 Jahrzehnten ist er Vorstandsvorsitzender von Freeport-McMoRan, einem der größten Kupferproduzenten der Welt mit einem Börsenwert von $55 Mrd. Er hat alles miterlebt, von kurzfristigen Booms und Pleiten bis zum von China angeführten Superzyklus und von der Fragmentierung der Branche bis zur Konsolidierung. Freeport selbst hat bei einigen dieser Trends Pionierarbeit geleistet. Als Freeport 2007 insgesamt $26 Mrd. für Phelps Dodge zahlte, ein in Arizona ansässiges Unternehmen, dessen Ursprünge auf die Wildwest-Tage des 19. Jahrhunderts zurückgehen, war dies die größte Minentransaktion aller Zeiten. Es war auch eine Meisterleistung."

Etwa 8 Jahre zuvor hatte Phelps Dodge die Cyprus Amax Minerals Co. für $1,8 Mrd. USD übernommen. Das Unternehmen war einer der weltgrößten Produzenten von Molybdän und Lithium und ein führender Produzent von Kupfer und Kohle. Das Unternehmen produzierte auch Eisenerz und Gold.

Etwa ein Jahr vor der Übernahme von Cyprus Amax durch Phelps Dodge führte das Unternehmen auf seinem Tres Marias Grundstück in Chile ein Programm zur Entnahme von Gesteinsproben durch und fand dabei sehr hohe Konzentrationen von Kupfer, Silber und Arsen sowie anomale Werte von Molybdän, Blei und Zink. Die hohen Arsenkonzentrationen waren von besonderem Interesse im Hinblick auf die "Pathfinder"-Elemente in diesem Gebiet, wo beispielsweise in der Ministro Hales Mine das am häufigsten vorkommende Kupfermineral Enargit ist, ein Kupfer-Arsen-Sulfosalz.

Als Freeport das Tres Marias Projekt im Zuge der Übernahme durch Phelps Dodge erhielt, führte es zwischen 2013- 2019 Kartierungen, Probenahmen, geophysikalische Untersuchungen und Bohrprogramme durch.

Im Jahr 2021 erwarb ein privates Unternehmen namens Alto Verde Copper Inc. das Tres Marias Projekt für $250.000, wobei Freeport ein "Rückforderungsrecht" (“clawback right“) hat, nachdem Alto Verde innerhalb von 5 Jahren qualifizierte Explorationsausgaben in Höhe von $5 Mio. getätigt hat. Zu diesem Zeitpunkt, Ende 2026, hat Freeport das Recht, eine 51%-Beteiligung für $12,5 Mio. oder eine 49%-Beteiligung für den Nominalbetrag von $250 zu erwerben. Im Falle des Erwerbs der 51%-Beteiligung erhält Alto Verde eine 0,5%-Netto-Schmelzabgabe (NSR; "Net Smelter Returns/Royalty"). Entscheidet sich Freeport für eine 49%-Beteiligung, erhält es eine NSR von 1%. Freeport kann sich auch dafür entscheiden, sich nicht zu beteiligen; in diesem Fall wird ihm eine NSR von 1% gewährt. Alto Verde übernahm auch die Freeport-Projekte namens Pitbull und Zenaida für zusammen $266.667 bei einer NSR von 1%.

"Es ist eine Win-Win-Situation für uns, da wir glauben, dass sie einsteigen werden, wenn sie vorhaben, das Projekt zu entwickeln, und in diesem Fall hätten wir eine sehr wertvolle NSR und Geld auf der Bank, um andere Dinge zu tun. Andernfalls hätten wir ein interessantes Projekt, an dem wir arbeiten und das wir selbst entwickeln könnten", sagte Chris Buncic (President und CEO von Alto Verde) im Jahr 2021.

Alto Verde verfügt über einen der stärksten Vorstände ("Board of Directors") aller Junior-Kupferexplorer mit beträchtlicher Erfahrung im Management großer Basis- und Edelmetall-Minenunternehmen, darunter David Garofalo (zuvor CEO von Goldcorp Inc. und CEO von Hudbay Minerals Inc.), Dr. Mark Cruise (Gründer des ehemaligen Top-10-Zinkproduzenten Trevali Mining Corp.) und die ehemaligen Freeport-Führungskräfte Rick Gittleman, Mike Ciricillo und Rich Leveille. Die Gruppe der Direktoren von Alto Verde hat zusammen mehr als $3,6 Mrd. aufgebracht, um mehr als 19 Minen voranzutreiben oder zu bauen. "In unserem Team sind viele ehemalige Freeport-Mitarbeiter. Die Geschichte begann vor etwa einem Jahr, als Mitglieder des Teams mit Freeport über eine mögliche Ausgliederung einiger ihrer Explorationsprojekte in ein neues Vehikel sprachen. Wir haben diese Transaktionen nun erfolgreich abgeschlossen, und Freeport hält sich im Hintergrund und wartet auf unseren Erfolg", sagte Buncic im Jahr 2021.

Tres Marias wird der Schwerpunkt der Explorationsgelder des Unternehmens sein, das dort zunächst insgesamt 3.500 m bis in eine Tiefe von 500-700 m bohren will, nachdem es geophysikalische Daten, die von Freeport im Jahr 2015 erstellt wurden, neu ausgewertet und Ziele gefunden hat, die zuvor nicht identifiziert worden waren. "Es gibt 3 Ziele, während es zuvor nur eines gab, und das kommt von der erneuten Verarbeitung der Magnetik- und Gravitätsdaten unter Verwendung neuer Technologien, die 2015 noch nicht zur Verfügung standen. Wir führen derzeit unsere eigenen magnetischen UAV-Messungen durch und sind dabei, unsere induzierten Polarisationsuntersuchungen abzuschließen", sagte Buncic im Jahr 2021, als er auch bemerkte: "Wir wollen so schnell wie möglich an die Börse gehen, und es wird eine Finanzierung geben, mit der wir das Budget für die Exploration von Tres Marias finanzieren werden."

Am 31. März 2023 schloss Alto Verde seinen Unternehmenszusammenschluss mit dem börsennotierten Unternehmen Interra Copper Corp. Mit derzeit 22.291.026 Aktien im Markt (rund 28 Mio. Aktien voll verwässert) hat Interra $2,89 Mio. aus einer vor kurzem abgeschlossenen Finanzierung erhalten, die vor allem zur Finanzierung der Weiterentwicklung des Tres Marias Projekts verwendet werden, wo 3 große Kupfer-Porphyr-Ziele darauf warten, zum ersten Mal durch Bohrungen getestet zu werden.

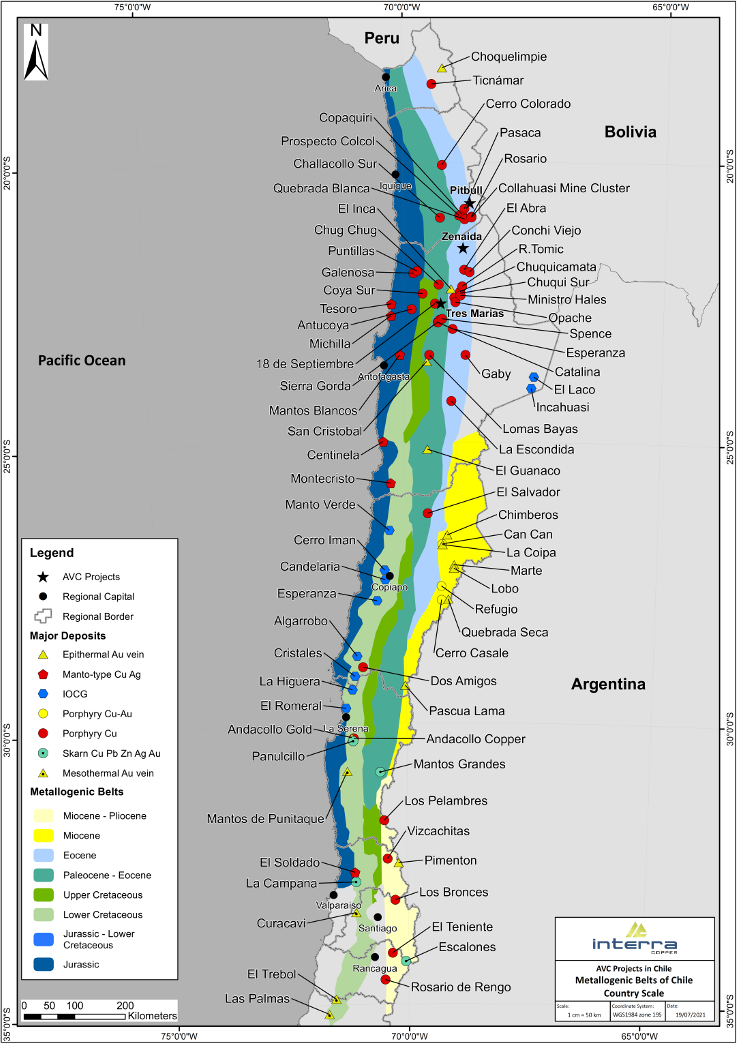

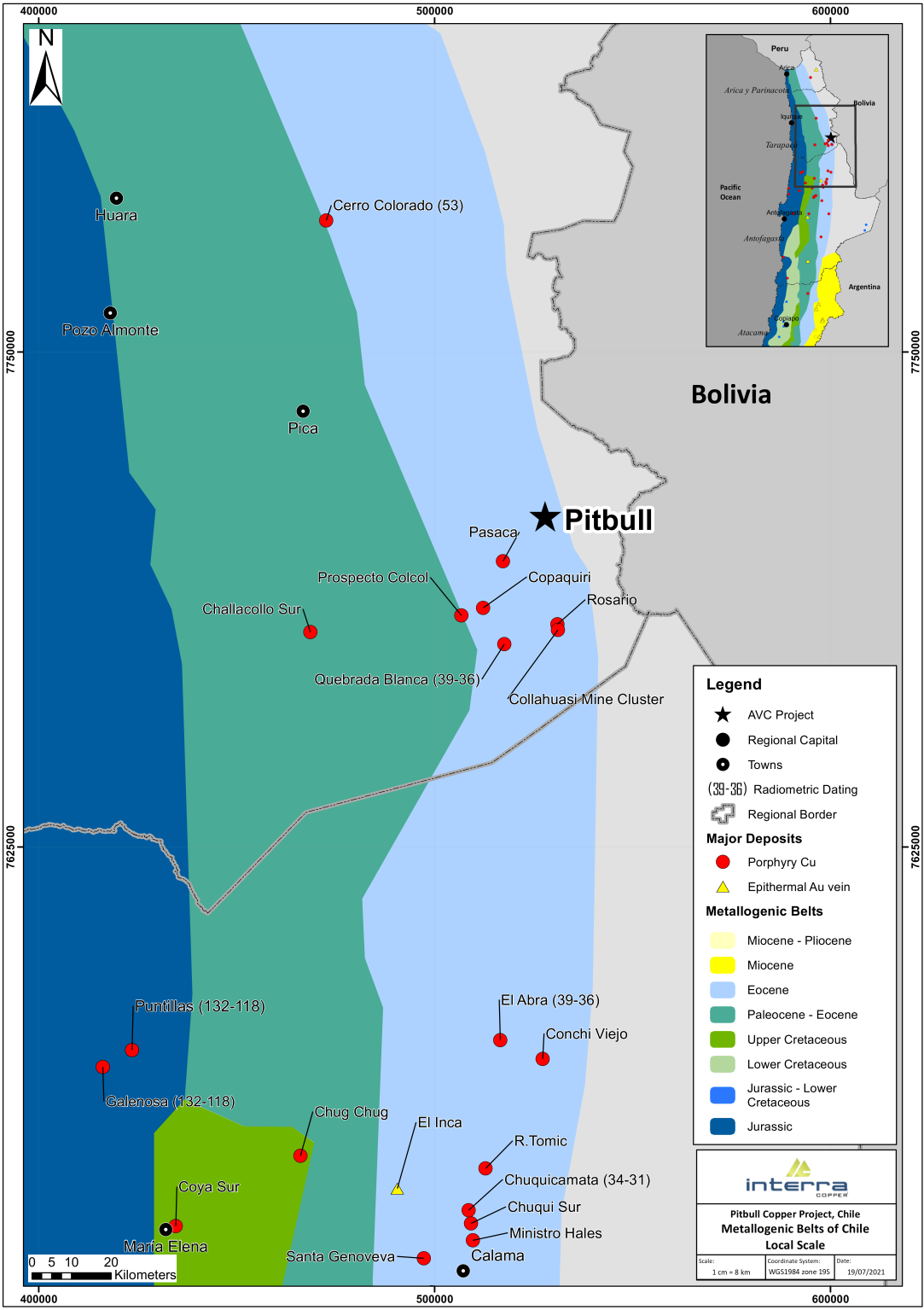

Alle 3 von Interra gehaltenen Projekte befinden sich in der Central Volcanic Zone (CVZ), einem Gebiet mit beträchtlicher vulkanischer Aktivität als Ergebnis der Subduktion der Nazca-Platte (Ozean) unter die Zentrale Andenplatte (Kontinent). Der chilenische Teil der CVZ beherbergt >30 große Stratovulkankomplexe an der Grenze zu Bolivien und Argentinien. Während die vulkanische Aktivität in einigen Fällen bis zum heutigen Tag anhält, ist eine beträchtliche Anzahl der bekannten großen Porphyrlagerstätten in Chile tertiär (2-66 Ma), mit hydrothermaler Aktivität in Verbindung mit Intrusionen aus dem späten Eozän bis Oligozän in mehreren Stufen (hypogene Lagerstätten); die supergene Anreicherung kann einen beträchtlichen Anteil der Gesamtressourcen in diesen Lagerstätten ausmachen. Während sich das geologische Modell für alle 3 Projekte weiterentwickeln wird, veranschaulichen die nachstehenden Karten die Standorte der Projekte, die Nähe zu den bekannten großen Lagerstätten innerhalb der CVZ und die allgemeine Prospektivität.

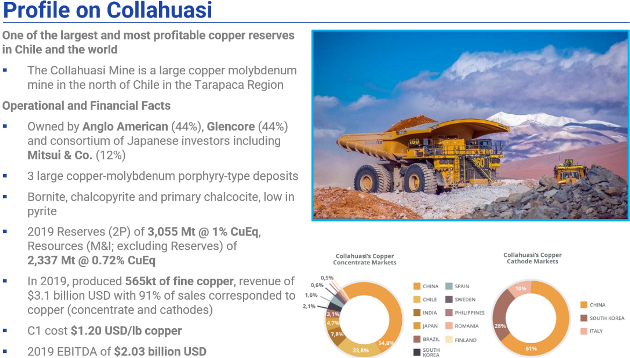

Pitbull: 25 km nördlich der Collahuasi Mine von Anglo American und Glencore (eine der größten Kupferreserven Chiles)

Zenaida: 30 km nördlich der El Abra Mine,von Freeport und Codelco und 45 km südlich der Collahuasi Mine

Tres Marías: 30 km nördlich der Spence Mine von BHP (Chiles zweitgrößte Kupferlagerstätte nach BHPs Escondida Mine)

Vollbild / Quellen für Ressourcen und Reserven: S&P Global Market Intelligence. *Eine qualifizierte Person hat die Ressourcen und -Reserven in der obigen Abbildung nicht verifiziert. Daher dienen diese Ressourcen und Reserven nur zur Veranschaulichung und sind nicht unbedingt ein Hinweis auf die Mineralisation auf den Grundstücken von Interra Copper Corp.

Der chilenische Kupfergürtel

Die geologischen Gegebenheiten in Chile sind in Bezug auf den Mineralreichtum beispiellos. Dies hat eine sehr starke Minenindustrie hervorgebracht, die nach wie vor einen der größten Beiträge zur chilenischen Volkswirtschaft leistet. An der Spitze dieser Industrie steht die Produktion von Kupfer und die damit verbundene Exploration von Kupfer. Chile ist der größte Kupferproduzent der Welt und beherbergt viele namhafte Minenunternehmen, darunter Antofagasta Minerals, BHP Billiton, Glencore, Freeport-McMoRan und Codelco, und in der Region wird seit Jahrzehnten in großem Umfang exploriert und produziert. Mit seinem gut entwickelten Sektor ist Chile auch als ein äußerst günstiges Bergbauland in Südamerika bekannt, mit einer langen Geschichte von strengen Bergbaugesetzen, die ausländische Direktinvestitionen unterstützen.

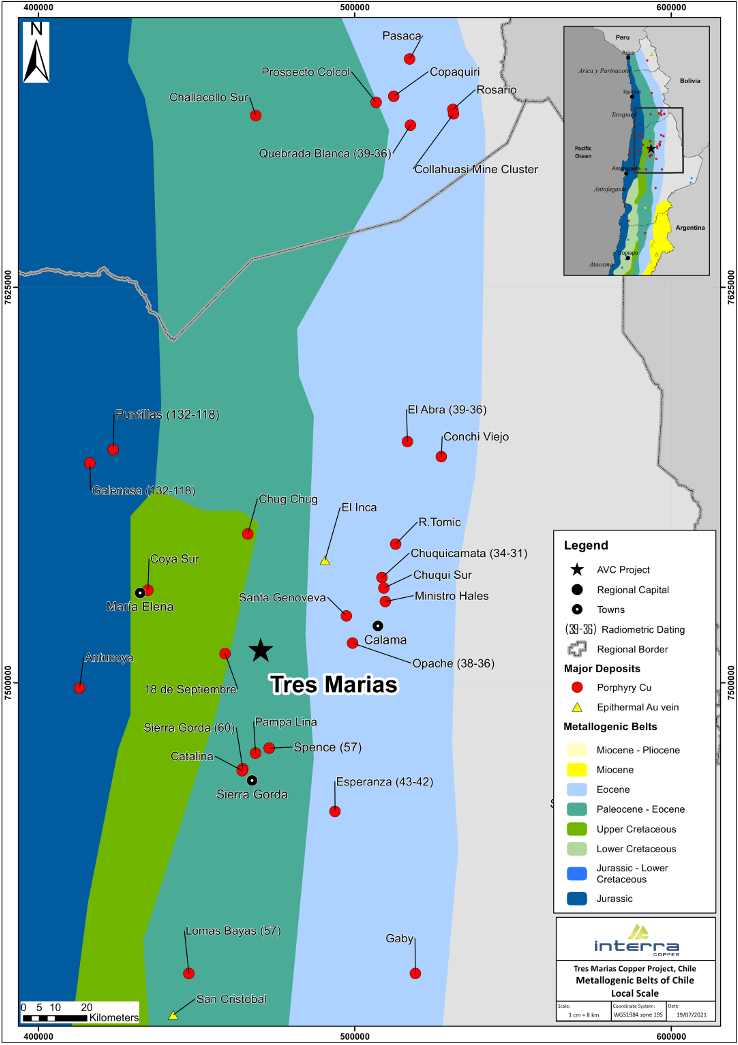

Vollbild / Nordchile und Lage des Tres Marías Kupferprojekts von Interra innerhalb des paläozän-eozänen metallogenen Gürtels. Ebenfalls dargestellt sind die Standorte anderer Explorationsprojekte von Interra, Zenaida und Pitbull, sowie die wichtigsten Lagerstätten (Informationen von SERNAGEOMIN, 2022).

Full size / Nordchile und Lage des Tres Marías Kupferprojekts von Interra innerhalb des paläozän-eozänen metallogenen Gürtels. Ebenfalls dargestellt sind die Standorte anderer Explorationsprojekte von Interra, Zenaida und Pitbull, sowie die wichtigsten Lagerstätten (Informationen von SERNAGEOMIN, 2022).

Die nördliche Region des Landes ist das vorherrschende Produktionszentrum für Kupfer, wobei ein Großteil aus porphyrartigen Lagerstätten stammt, die reich an Kupfer, Molybdän, Gold und Silber als Nebenprodukte sind. Diese Region liegt in der Central Volcanic Zone (CVZ), einem Gebiet mit beträchtlicher vulkanischer Aktivität, das gemeinhin als chilenischer Kupfergürtel bezeichnet wird. Der chilenische Kupfergürtel umfasst eine schmale Zone mit Porphyr-Kupfervorkommen, die sich über 2.000 km entlang der zentralen Andenplatte erstreckt und weiter nach Peru hineinreicht. Der chilenische Teil des CVZ beherbergt >30 große Stratovulkankomplexe. Alle 3 Projekte von Interra befinden sich im chilenischen Kupfergürtel. Diese nördliche Region Chiles kann geologisch in 4 von Norden nach Süden verlaufende, küstenparallele metallogene Gürtel unterteilt werden, die von Westen nach Osten verlaufen:

(1) Mesozoischer Küstengürtel (Jura-Kreidezeit)

(2) Zentralgürtel Paläozän-Niedrig-Eozän (Tres Marias)

(3) Gürtel des oberen Eozäns und unteren Oligozäns (Mitteltertiär) (Pitbull, Zenaida)

(4) Hoch-Cordillera-Gürtel aus dem Miozän

Angesichts der Lage aller 3 Projekte sucht Interra in erster Linie nach Porphyr-Kupfer-Lagerstätten (PCDs; "Porphyry Copper Deposits"). Zu den mineralisierten Systemen, die mit PCDs assoziiert sind, gehören in der Regel polymetallischer Skarn, Karbonatersatz (d.h. Manto-Kupfer), sedimentgebundenes Gold-Silber sowie epithermale Silber-Gold-Basismetall-Lagerstätten mit hohem, mittlerem und niedrigem Sulfidierungsgrad.

Vollbild / Quellen: S&P Global Market Intelligence, Alto Verde Copper

Vollbild / Quellen: Unternehmensberichte, Mining Data Online, Alto Verde Copper

“Aufgrund der umfangreichen Arbeiten, die im Laufe der Jahre durchgeführt wurden, ist Chile zum besten Standort geworden, an dem man die große "Motherlode"-Entdeckung machen kann.“ (Quelle)

"Die größte Konzentration der größten Kupferporphyr-Lagerstätten befindet sich im Norden Chiles. Fast alle Minen, die große Porphyrlagerstätten abbauen, produzieren im Tagebau. Porphyrlagerstätten sind in diskreten Mineralprovinzen zusammengefasst, was bedeutet, dass es eine Form der geodynamischen Kontrolle oder des Einflusses der Erdkruste gibt, die den Ort der Porphyrbildung beeinflussen. Porphyrvorkommen treten in der Regel in linearen, orogenparallelen Gürteln auf (z.B. in den Anden in Südamerika). Es scheint auch bestrimmte Zeiträume zu geben, in denen sich die Bildung von Porphyrlagerstätten konzentrierte oder bevorzugt wurde. Bei Kupfer-Molybdän-Porphyrlagerstätten konzentriert sich die Bildung im Wesentlichen auf 3 Zeiträume: Paläozän-Eozän, Eozän-Oligozän und mittleres Miozän-Pliozän. Die meisten großflächigen Porphyrlagerstätten sind weniger als 20 Mio. Jahre alt. Dieses relativ junge Alter spiegelt das Erhaltungspotenzial dieser Art von Lagerstätten wider, da sie sich in der Regel in Zonen mit sehr aktiven tektonischen und geologischen Prozessen wie Deformation, Hebung und Erosion befinden." (Quelle)

Vollbild / Schematisches Modell, das die Komponenten eines porphyrischen Kupfer-Edelmetall- und Polymetallsystems mit verschiedenen Lagerstättentypen und Mineralisationsarten (rot, blau und violett schattiert) in Verbindung mit dem porphyrischen Intrusionszentrum (rosa schattiert) zeigt. Quelle: Sillitoe, 2010

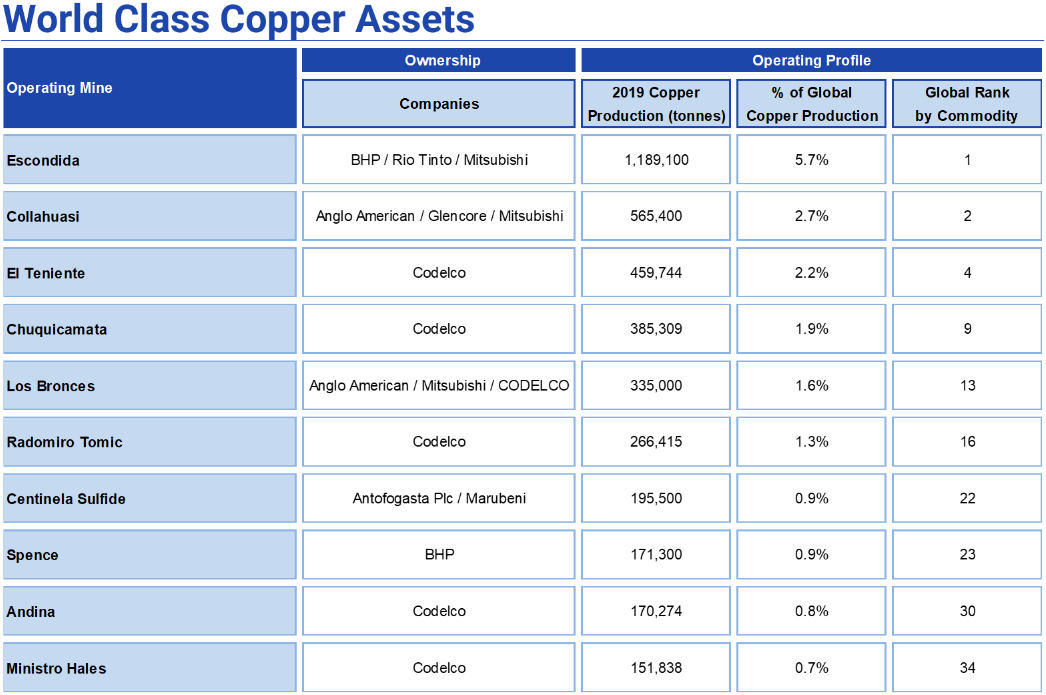

Laut "A Special Issue Devoted to Porphyry Copper Deposits of Northern Chile" (2001) wurden in 50 Porphyr-Kupferlagerstätten und zahlreichen Prospektionsgebieten in Chile eine Gesamtressource (einschließlich Produktion) von etwa 400 Mio. Tonnen ("Mt") Feinkupfer festgestellt. Wenn man davon ausgeht, dass 10 Mio. t Feinkupfer als Mindesttonnage für die Einstufung einer Porphyrkupferlagerstätte als Riesenerzlagerstätte erforderlich sind, befinden sich 9 der 16 Riesenporphyrlagerstätten entlang des Zirkumpazifikgürtels in der chilenischen Kordillere. Darunter befinden sich die 3 größten von allen, El Teniente, Río Blanco-Los Bronces und Chuquicamata, die alle Ressourcen und eine Produktion von mehr als 50 Mio. t Feinkupfer enthalten. Derzeit werden in Chile jährlich etwa 4,6 Mio. t Feinkupfer gefördert, was ca. 37% der Weltproduktion entspricht [im Jahr 2022 war Chile mit 5,73 Mio. t Kupfer und einem globalen Anteil von 28% der weltweit größte Kupferproduzent]. Dieses enorme geologische Potenzial hat zahlreiche internationale Minenunternehmen dazu veranlasst, ihre Explorationsbemühungen auf die zentralen Anden mit Schwerpunkt in Chile zu konzentrieren. In den letzten 25 Jahren haben die Explorationsausgaben einen Wert in der Größenordnung von $2 Mrd. USD überschritten. Infolgedessen wurden insgesamt 76 Kupfer- und Goldlagerstätten entdeckt, von denen 24 bereits in Produktion sind.

Porphyrische Kupferlagerstätten (PCDs) werden in der Regel von mittel- bis felsischen Intrusionen beherbergt, die porphyrische Texturen aufweisen und oft mit mehreren Intrusionsereignissen verbunden sind, die zusammengesetzte Intrusionszentren bilden. In den PCDs gibt es eine häufig vorkommende Alterationszonierung mit einer kalihaltigen Alteration (K-Feldspat-Biotit) im Kern, gefolgt von einer serizischen Alteration (Muskovit/Serizit ± Chlorit) und schließlich tonhaltigen Alterationsassemblagen in der Nähe des Intrusionszentrums. Die Mineralisation erfolgt meist in Adern und umfasst sulfidreiche Adern (d.h. Kupfersulfide) in Verbindung mit einer Kalium-Alteration und pyritischen Adern mit Serizit-Halos; die Adern können auch Stockworks bilden. Zu den Nebenmineralen in PCDs, die von potenzieller wirtschaftlicher Bedeutung sein können, gehören Gold, Molybdän, Wolfram und Zinn.

TRES MARIAS

Ziel-Lagerstättentyp: Kupfer-Porphyr

Phase: Mitleres Explorationsstadium

Besitz: 100%, NSR: 0,5%

Größe: 16.050 Hektar

Höhe: 1.600 m

Lage: Antofagasta, Chile

Vollbild / Tres Marías befindet sich in einem mittleren Explorationsstadium, wobei der Großteil der bekannten historischen Arbeiten auf dem Grundstück zwischen 2013 und 2019 abgeschlossen wurde, einschließlich geologischer Kartierungen, geochemischer Probenahmen, geophysikalischer Untersuchungen sowie 2 Bohrprogramme mit Kern- und RC-Bohrgeräten.

• Starke soziale Lizenz mit begrenzter lokaler Bevölkerung

• Äußerst aussichtsreiche Konzession im paläozänen Kupferporphyr-Gürtel (Paläozän-Niedrig-Eozän-Zentralgürtel)

• Ganzjährig von der Stadt Calama aus erreichbar (mit einem 2-stündigen Flug von Santiago).

• 30 km nördlich der Spence Mine von BHP.

• Historische Oberflächenproben zeigen anomales Kupfer (bis zu 0,7% Cu)

• Historische Geophysik: ZTEM 110 km2 mit 282 km im Jahr 2013 und 2 GDAS IP-Linien über 14,6 km im Jahr 2015

• Historische Bohrungen: 2.800 m Bohrungen in 6 Kernbohrungen und 1.000 m in 2 RC-Bohrungen, die 2015 / 2018 abgeschlossen wurden:

TMD-15-02: 2,4 m @ 3,1% Cu

TMRC-18-01: 4 m @ 4,5 % Cu

• Die geophysikalische Neuinterpretation deutet darauf hin, dass frühere Bohrungen zu weit östlich niedergebracht wurden. Ein abgeleitetes Porphyr-Ziel bleibt ungetestet und Interra plant, 3 große geophysikalische Ziele zu testen.

• Die Neuauswertung von ZTEM- und Inversion-3D-Flugdaten sowie neue UAV-MAG- und Oberflächen-IP-Studien ergaben 3 große Ziele, von denen 2 seit dem Erwerb von Freeport neu für das Projekt sind.

• Der zentrale und westlichste Teil des Grundstücks wurde noch nicht vollständig exploriert, obwohl er geophysikalische Ziele und gutes Potenzial für Kupferporphyr-Entdeckungen aufweist.

• Der Zugang von Norden erfolgt über einen Weg entlang des Nordufers des Loa-Flusses, der zwischen den Flüssen Loa und San Salvador verläuft.

• Das Grundstück ist auch vom Gebiet südlich des Loa-Flusses über die 35 km lange Straße von Calama nach Antofagasta und dann direkt über die von anderen Explorationsunternehmen gebauten Zufahrtswege zu erreichen.

• Das Grundstück befindet sich 1.150 km nördlich von Chiles Hauptstadt Santiago in der Region Antofagasta II.

• Das Projekt liegt innerhalb der Provinz Antofagasta und der Gemeinde Sierra Gorda, etwa 120 km nordöstlich der Hafenstadt Antofagasta und 35 km westlich der Stadt Calama im paläozänen Kupferporphyrgürtel.

• Die Stadt Calama ist ein wichtiges Handels-, Finanz- und Verwaltungszentrum, das die für die Exploration benötigten Arbeitskräfte und Güter bereitstellt. Sie gilt als "Minenhauptstadt Chiles" und verfügt über eine unschlagbare Infrastruktur mit einem internationalen Flughafen und ist über die Panamericana (Route 5) mit dem Rest des Landes verbunden. Calama verfügt über einen Schienenverkehr mit Ein- und Ausstiegsmöglichkeiten in den Häfen. An der Küste gibt es Häfen in den Städten Antofagasta, Mejillones und Tocopilla. Calama verfügt außerdem über das Norte Grande (SING) Stromverbundnetz, das sich zwischen Tarapacá und Antofagasta, der ersten und zweiten Region Chiles, erstreckt.

• Die chilenische Minenindustrie ist sehr gut entwickelt, und das Land ist ein wichtiger Produzent von Kupfer, Eisenerz und anderen Metallen. Bergbauzubehör und -ausrüstung sowie hochqualifizierte technische und professionelle Arbeitskräfte sind in Chile verfügbar, und die großen internationalen Minenunternehmen, die in Chile tätig sind, haben nur einen geringen Bedarf an ausländischen Mitarbeitern. Eine Reihe von internationalen Explorations- und Bergbaudienstleistungsunternehmen sowie Ingenieurbüros sind ebenfalls in Chile tätig und bieten ausländischen Unternehmen hervorragende geologische und logistische Unterstützung.

• Das Grundstück befindet sich in der Atacama-Wüste, einer Region mit extrem trockenem Wüstenklima. Die meisten Niederschläge in der Region Calama fallen im Januar und Februar (durchschnittlich 3 mm), während in den übrigen Monaten des Jahres keine bis 1 mm Niederschlag fallen; die trockensten Monate sind September bis Dezember. Die monatlichen Durchschnittstemperaturen liegen zwischen 20° und 25°C, am höchsten in den Sommermonaten von Oktober bis April, und zwischen -10° und 5°C, am niedrigsten in den Wintermonaten von Mai bis September. Im Allgemeinen können Explorationsprogramme das ganze Jahr über durchgeführt werden.

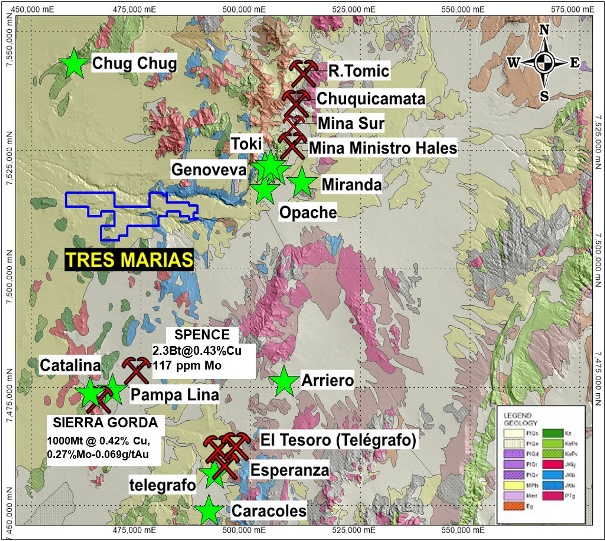

Vollbild / Regionale Geologie des Tres Marías Projekts.

• Tres Marías befindet sich in der morphostrukturellen Zone der Atacama-Wüste, die als Central Depression bekannt ist, einer Region, die von magmatischem Bogengestein aus der oberen Kreidezeit bis zum unteren Paläogen unterlagert ist und einen in Nord-Süd-Richtung verlaufenden Gürtel bildet. Das Projekt liegt innerhalb des zentralen metallogenen Gürtels (Paläozän-unteres Eozän), der die Kupferminen Spence (BHP) und Sierra Gorda (KGHM) sowie die Gold-Silber-Minen El Peñon (Yamana) und El Guanaco (Austral Gold) umfasst.

• Der Streifen aus dem Paläozän und frühen Eozän, der sich von Vallenar in Chile aus nach Süden erstreckt, nimmt den zentralen Teil Chiles ein (Zentraldepression und Präkordillera). Die metallhaltigen Lagerstätten, die dieser Streifen in Chile aufweist, entsprechen hauptsächlich Cu-Mo-Porphyren. Die wichtigsten sind die Lagerstätten des Centinela-Distrikts, die Lagerstätten Spence und Sierra Gorda sowie andere Cu-Mo-Porphyren, die in diesem Streifen hervorgehoben werden, wie Relincho, Lomas Bayas und Cerro Colorado. Dieser Streifen erstreckt sich bis zur Nordgrenze Chiles und setzt sich im Süden Perus fort, wo sich die wirtschaftlich wichtigsten Lagerstätten Perus befinden (Cerro Verde-Santa Rosa, Cuajone, Quellaveco und Toquepala).

• Der zentrale metallogene Gürtel beherbergt zahlreiche epithermale Gold-Silber-Lagerstätten und subvulkanische Porphyr-Kupfersysteme. Historisch gesehen ist dieser Gürtel einer der bedeutendsten kupferproduzierenden Gürtel in Chile.

• Die regionale Geologie wird von Sedimentgestein aus dem oberen Tertiär der El Loa Formation und darüber liegenden Schottern aus jüngerer Zeit dominiert.

• Die östlichen Teile des Tres Marías Grundstücks enthalten jurassische Sedimentgesteine der Quehuita Formation, während sich im Westen kreidezeitliche vulkanische Einheiten befinden. Vulkanische und intrusive subvulkanische Gesteine mit Einlagerungen von vulkanischen Sedimentgesteinen und vulkanischen Gesteinen der Collahuasi Formation treten östlich des Grundstücks auf.

• Die Grenze des Tres Marías Grundstücks verläuft in Ost-West-Richtung, parallel zu den Flüssen Loa und San Salvador, deren Schluchten im westlichsten Gebiet andere Gesteine freilegen als im Osten.

• Der größte Teil des Tres María Grundstücks ist von unverfestigten rezenten Sedimenten wie Kies und Schwemmland bedeckt, wobei die feinkörnigen Sedimentgesteine der El Loa Formation Terrassen oder Überreste in höherem Gelände bilden.

• In Anbetracht der Lage von Tres Marías innerhalb des frühen känozoischen metallogenen Gürtels und der vielen Kupferminen, die in der Vergangenheit und derzeit innerhalb des Gürtels gefunden wurden, ist der Hauptlagerstättentyp, nach dem auf dem Grundstück geforscht wird, Porphyr-Kupfer oder "PCD". Frühere Explorationen haben den PCD-Lagerstättentyp bei Tres Marias bestätigt.

• Zu den mineralisierten Systemen, die mit PCDs in Verbindung gebracht werden, gehören in der Regel polymetallische Skarn-, Karbonatersatz- und Stratabound-Lagerstätten (d.h. Kupfer im Manto-Stil), sedimentgebundenes Gold-Silber sowie epithermale Silber-Gold- und Basismetall-Lagerstätten mit hohem, mittlerem und niedrigem Sulfidierungsgrad, die alle bei Tres Marias vorkommen könnten.

Bereits abgeschlossene Exploration

• Der Großteil der historischen Explorationsarbeiten auf dem Grundstück wurde zwischen 2013 und 2019 von Minera Freeport-MacMoRan South America Ltda. durchgeführt und umfasst geologische Kartierungen, geochemische Probenahmen mit 171 Proben, geophysikalische Untersuchungen, 2 Kernbohrkampagnen und eine einzige Kampagne mit RC-Bohrungen. Die besten historischen Bohrlochabschnitte sind:

TMD-15-02: 2,4 m @ 3,1% Cu und 19 ppm Ag (mineralisierter Mantel)

TMD-15-05: konstante Zn- und Pb-Mineralisierung, 386,5 m @ 1.162 ppm Zn und 363 ppm Pb

TMRC-18-01: 4 m mit 4,5% Cu und 121,5 ppm Ag (mineralisierter Mantel).

TMRC-18-02: konstante Mineralisierung von Zn und Pb, 476 m @ 662 ppm Zn und 355 ppm Pb, inklusive 34 m @ 0,31% Zn und 0,26% Pb (von 238-272 m)

• Die in früheren Programmen erzielten Ergebnisse bestätigen das Vorhandensein einer mantelartigen Kupfermineralisation und der obere Teil eines möglichen Mineralsystems mit hydrothermaler Alteration wurde erkannt, das eine polymetallische Zn-Ag-Pb-Cu-Assoziation aufweist, und es ist nicht ausgeschlossen, dass diese Ergebnisse der Peripherie eines möglichen Kupferporphyrsystems entsprechen, das bisher eine klastische sedimentäre Box mit polymetallischer Assoziation aufweist.

• Die Explorationsaktivitäten von Freeport umfassten eine Untersuchung mit dem Induktionspolarisations-/Magnetotelluriksystem gDAS24 (2015), die sich auf den westlichen Teil des Grundstücks konzentrierte, eine luftgestützte ZTEM-Untersuchung (2013), die etwa 90% des Grundstücks abdeckte, wobei das östlichste Ende des Grundstücks ununtersucht blieb, sowie einige kleinere Oberflächenexplorationsarbeiten im zentralen Bereich. Freeport konzentrierte seine Bemühungen auf den östlichen Teil des Grundstücks.

• Alto Verde Copper Inc. hat 2021 die Neuverarbeitung historischer geophysikalischer Vermessungsdaten abgeschlossen, sowie eine neue unbemannte Luftfahrzeug- (UAV") oder Drohnen-Magnetvermessung sowie eine geophysikalische 2D- und 3D-Induktionspolarisationsvermessung (IP") mit einer Länge von etwa 29 Linienkilometern an der Oberfläche durchgeführt. Bei den 2D- und 3D-IP-Messungen wurden zahlreiche Ziele abgegrenzt, von denen man annahm, dass sie mit einem möglichen vergrabenen Porphyr-Kupfer-System in Zusammenhang stehen; es wurde empfohlen, die Ziele durch Bohrungen zu testen.

• Vorläufige Ergebnisse der IP-Vermessung (Oktober 2021) ergaben eine Reihe von Zielen, die Interra zu testen plant. Von den 10 vorrangigen Zielen, die über dem östlichen Ziel ("Eastern Target") erschlossen wurden, wurden 5 ausgewählt, die in den Bohrlöchern R-001 bis R-005 getestet werden sollen; diese bilden die ersten Bohrungen der Phase-1 im Rahmen der Empfehlungen des Arbeitsprogramms.

• Im Dezember 2021 wurden die endgültigen Ergebnisse der IP-Vermessung vorgelegt. Interra entwickelt Bohrziele, die in einem zukünftigen Bohrprogramm erprobt werden sollen (4 erste Ziele im zentralen Zielgebiet "Central Target"und 6 Bohrlöcher im westlichen Zielgebiet "Western Target").

• In Anbetracht der günstigen Lage des Grundstücks innerhalb eines produktiven Kupfergürtels und des Mangels an systematischen Explorationen bis dato, kommt man zu dem Schluss, dass das Projekt Potenzial für die Entdeckung eines vergrabenen (tief, innerhalb von 1-2 km von Bohrloch TMD-15-05) Porphyr-Kupfer-Systems aufweist und eine weitere Exploration wert ist.

• Freeport legte Interpretationen vor, die auf seinen Explorationsarbeiten (2013-2019) basieren und Informationen aus der luftgestützten ZTEM-Geophysik, der geologischen Kartierung, der Geochemie der Oberflächenproben (Gesteinssplitter), den Bohrungen (Kern- und RC-Bohrungen), der geochemischen Hauptkomponentenanalyse und der Petrographie zusammenfassen. Die Schlussfolgerungen weisen auf die Wahrscheinlichkeit einer verborgenen porphyrischen Intrusion hin, die das Sedimentpaket der Quehuita Formation lokal alteriert hat, was zu einer niedrigen Leitfähigkeit / einem hohen spezifischen Widerstand (ZTEM-Untersuchung) und zu einer polymetallischen Mineralisation führte, die bei den Bohrungen durchschnitten und an der Erdoberfläche beprobt wurde und durch die geochemische Hauptkomponentenanalyse bestätigt wird.

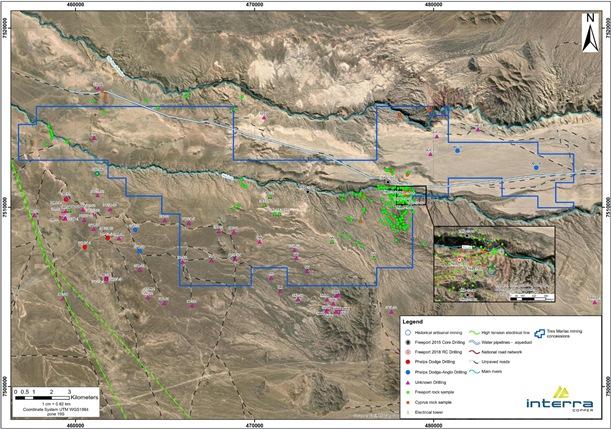

Vollbild / Übersicht über das Tres Marías Projekt mit der Lage der Infrastruktur, den Standorten historischer Bohrlöchers, geochemischer Gesteinsproben und historischer Kleinbergbauarbeiten (Informationen von Alto Verde Copper Inc., 2022).

Nördlich und südlich des Loa River, entlang des nordöstlichen Randes der kartierten Alterationszone, gibt es 2 Bereiche mit historischen, kleinen Tagebaubetrieben. Nördlich des Loa River gibt es 2 eng beieinander liegende historische Minen, die eine einzelne, etwa 2 m mächtige Region mit Kupferoxidmineralisation vom Typ Manto (siehe Abbildung hierunter) abbauten. Freeport schätzte den Kupferoxidgehalt auf 2% Cu, wobei die Mineralisation aus Chrysokoll, Malachit und Kupfersulfaten besteht (Candia und Oviedo, 2016). Oberhalb und unterhalb des mineralisierten Manto sind die Vorkommen von Kupferoxiden gering und isoliert. Es gibt Zonen mit Limonit und Manganoxiden und einige mit verstreutem Arsenopyrit. Örtlich treten Dolomit-Adern sowie kleinere Vorkommen von Limonit, Pyrit und Chalkopyrit auf (Candia und Oviedo, 2016). Südlich des Loa River befindet sich eine kleine "Minen"-Grube, die sich zu einer Kupferoxidmineralisation im Manto-Stil entwickelt hat, die von feinkörnigem Sandstein umgeben ist. Es ist nicht klar, ob die Kupfermineralisation des Manto-Typs an der Erdoberfläche in diesen Gebieten mit der bei den Freeport-Bohrungen durchteuften Mineralisation in Verbindung steht, aber es handelt sich wahrscheinlich um dasselbe Mineralisationssystem.

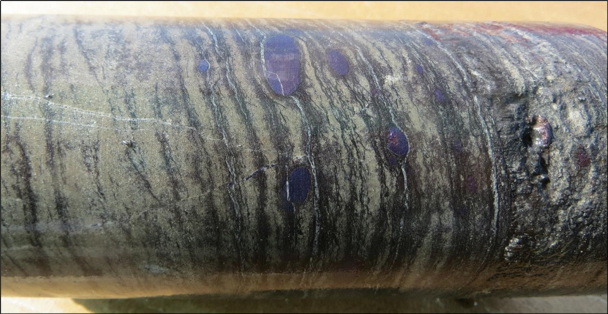

Vollbild / Historischer Abbau auf der stratigrafischen Kupferoxidmineralisation des Manto-Typs, die von Freeport auf 2% Cu geschätzt wird (Freeport, 2019).

Full size / Panoramic (180 degrees) view of the Tres Marías Property, taken from the north side of the Loa River and looking southward.

Vollbild / Panoramablick auf die Alterationszone vom Nordhang des Loa River aus gesehen, von Nordwesten.

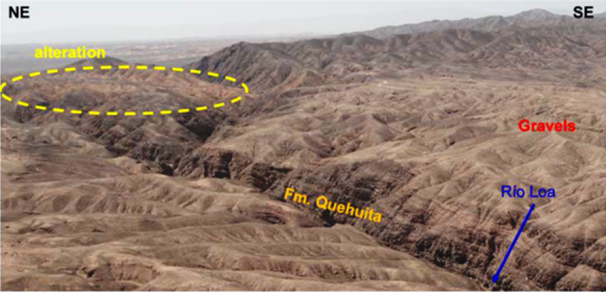

Vollbild / Blick auf den Loa River Canyon vom Südhang aus nach Nordwesten. Alteration auf der linken Seite und verkieselte Sedimentabfolgen auf der rechten Seite.

Vollbild / Historischer Bohrstandort von TMD-15-03, der sich auf der Nordseite des Loa River Canyon befindet.

Vollbild / Gebleichte Schluffsteine mit Äderchen aus Limonit und Quarzstockwerk (Candia und Oviedo, 2016).

Vollbild / Manto-Mineralisation (grüne Kupferoxide) an der Erdoberfläche in feinkörnigem Sediment auf der Südseite des Loa-Flusses an der Stelle alter oberirdischer "Minen"-Betriebe (Luis Oviedo, 2021).

Vollbild / Bohrkern aus Bohrloch TMD-15-03 bei ca. 401 m: Dolomitbrekzie mit dunkelbraunen Schluffsteinfragmenten, aus einem Abschnitt mit einem Gehalt von 140 bis 405 ppm Zn (Candia und Oviedo, 2016).

Vollbild / Bohrkern aus Bohrloch TMD-15-05 bei ca. 275,5 m: Hydrothermale Brekzie mit polymiktischen Fragmenten, meist unterrundet und weniger kantig, bestehend aus Schluffstein und Sandstein in einer dolomitischen Matrix, aus einem Abschnitt mit 0,79% Zn, 107 ppm Pb, 29 ppm Cu und 1,45 g/t Ag (Candia und Oviedo, 2016).

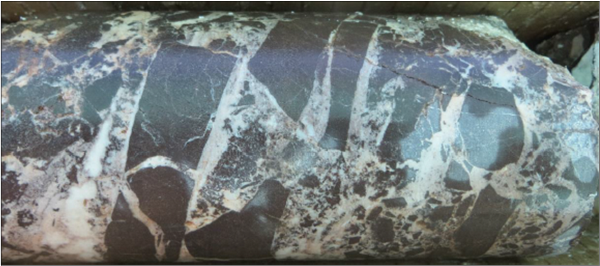

Vollbild / Bohrkern aus Bohrloch TMD-15-02 bei etwa 263,5 m: Kupfermineralisation im Manto-Stil, definiert durch bituminöse Schluffsteine mit Bornitknollen in Schichten, die mit Bitumen und weißem Dolomit durchsetzt sind. Feine Mineralisation von Sphalerit, Galenit und Chalkopyrit in einem Abschnitt mit einem Gehalt von 1,2% Cu, 7 g/t Ag und 93 ppm Zn (Candia und Oviedo, 2016).

PITBULL

Ziel-Lagerstättentyp: Kupfer-Porphyr

Phase: frühes Explorationsstadium

Besitz: 100%, NSR: 1%

Größe: 2.000 Hektar

Höhe: 3.900 m

Lage: Tarapaca, Chile

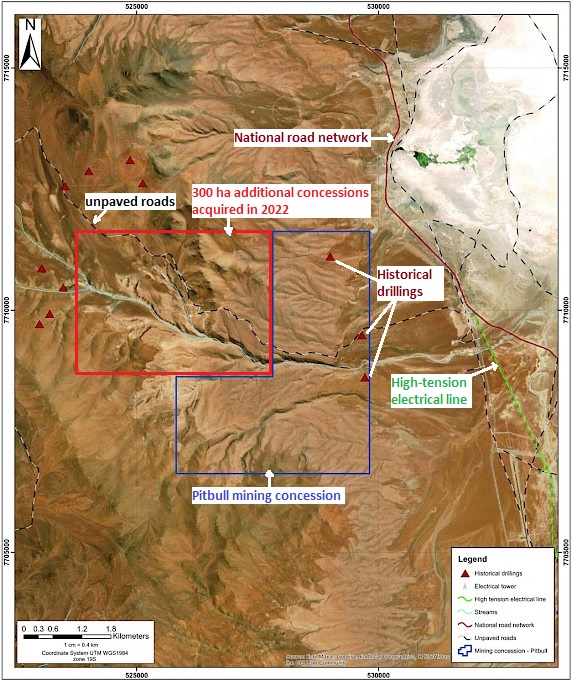

Vollbild / Bei Pitbull handelt es sich um ein Greenfield-Projekt, das sich noch in einem frühen Stadium befindet und auf dem in der Vergangenheit nur wenige Explorationen durchgeführt wurden. Die Region rund um das Grundstück war in der Vergangenheit und ist derzeit sehr aktiv in Bezug auf Exploration und Bergbau und wird als oligozäner Porphyrgürtel interpretiert.

• Das Grundstück liegt in einem interpretierten Porphyrgürtel aus dem Oligozän.

• Ganzjährig von der Stadt Iquique aus über befestigte und gut gepflegte unbefestigte Straßen erreichbar.

• 25 km nördlich der Collahausi Mine von Anglo American und Glencore, einem historisch hochgradigen Kupfer-Silber-Adersystem.

• Ähnliche geologische Zone wie Collahuasi.

• Erste Gesteinsproben zeigen hohe Kupfergehalte: 4,9% und 2% Cu aus 2 Adern und 0,94% Cu in Gesteinsplitter aus Bohrlöchern mit Gold-, Silber-, Blei- und Zinkanteilen.

• Der Upper Eocene-Lower Oligocene Copper Belt (EOCB") und der parallele Early Eocene Copper Belt (EECB") im Westen beherbergen zahlreiche epithermale Gold-Silber-Lagerstätten und subvulkanische Porphyr-Kupfer-Systeme. Historisch gesehen sind der EOCB und der EECB die bedeutendsten kupferproduzierenden Gürtel in Chile, die zusammen eine durchschnittliche Breite von >100 km aufweisen und sich >1.000 km von nördlich von Copiapo im Süden bis zur peruanischen Grenze im Norden erstrecken.

• Pitbull und die umliegenden Kupfer-Porphyr-Minen in der Region (Escondida, Gaby Sur, Chuquicamata, El Abra, Collahuasi, Quebrada Blanca) befinden sich alle entlang der markanten Nord-Süd-Verwerfungszone Domeyko Fault Zone.

• Zu den Minenbetrieben im Umkreis von 30 km südwestlich und südlich des Pitbull Grundstücks gehören die Quebrada Blanca Mne und der Minencluster Collahuasi (die Minen Rosario und Ujina).

• Angesichts der Lage von Pitbull innerhalb des frühkänozoischen metallogenen Gürtels sucht das Projekt in erster Linie nach einer Porphyr-Kupfer-Lagerstätte (PCD). Zu den mineralisierten Systemen, die mit PCDs in Verbindung gebracht werden, gehören in der Regel polymetallische Skarn, Karbonatersatz (d.h. Manto-Kupfer), sedimentgebundenes Gold-Silber sowie epithermale Silber-Gold-Basismetall-Lagerstätten mit hohem, mittlerem und niedrigem Sulfidierungsgrad.

• Das Grundstück ist von Schotter und Ignimbriten aus dem Miozän bedeckt.

• Interras anfängliche Pläne auf Pitbull beinhalten ein geologisches Kartierungsprogramm, eine hochauflösende detaillierte UAV-Magnetometrieuntersuchung über 14 km, 32 km IP/Resistivitäts-GDAS-3D-Prospektionslinien, eine photogrammetrische Untersuchung sowie eine Magneto-Variations-Profilierung (MVP) und eine 3D-Resistivitätsinversion.

• Die aus den oben erwähnten geplanten geophysikalischen Phase-1-Untersuchungen gewonnenen Daten sollen die Standorte der Bohrlöcher für ein anschließendes Bohrprogramm bei Pitbull bestimmen.

• Das Grundstück besteht aus Abbaukonzessionen, die sich in der als Cordillera Domeyko (auch bekannt als Pre-Cordillera) bekannten morphostrukturellen Zone befinden, einer Region, die von magmatischem Bogengestein aus dem oberen Eozän bis zum unteren Oligozän unterlagert ist und einen in Nord-Süd-Richtung verlaufenden Gürtel umfasst, der als Upper Eocene-Lower Oligocene Metallogenic Belt bezeichnet wird. Die Gesteine bestehen aus basaltischen bis rhyolitischen Laven und Tuffen, subvulkanischen porphyrischen Intrusionen und granitoiden Lagerstätten, die sich von Südperu bis Zentralchile erstrecken.

• Pitbull befindet sich 1.405 km nördlich von Chiles Hauptstadt Santiago in der Region Tarapaca. Das Projekt liegt in der Provinz Tamarugal und der Gemeinde Pica, 157 km südöstlich der Hafenstadt Iquique und 25 km nördlich der Collahuasi Mine. Das Projekt ist von der chilenischen Stadt Iquique aus sowohl über befestigte als auch über gut erhaltene unbefestigte Straßen erreichbar.

• Die Stadt Iquique liegt an der Pazifikküste und versorgt die Minenbetriebe Quebrada Blanca und Collahuasi mit Nachschub, Personal und Tiefseehafeneinrichtungen für die Verschiffung. Iquique ist über die Panamericana mit Santiago und anderen Gemeinden im Norden Chiles verbunden und wird regelmäßig von Linienfluggesellschaften angeflogen.

• Die Panamericana liegt etwa 150 km westlich von Pitbull.

• Ein nationales Straßennetz (asphaltiert) und eine Hochspannungsleitung verlaufen einige Kilometer östlich des Pitbull Grundstücks.

• Das örtliche Klima ist im Allgemeinen trocken, wobei die Temperaturen im Sommer bis Herbst (November bis April) zwischen 10°C und über 25°C und im Winter bis Frühjahr (Mai bis Oktober) zwischen einigen Grad unter Null und 15°C liegen und von Januar bis März nur sehr wenig Niederschlag fällt. Aufgrund der gemäßigten Natur der Region ist das Grundstück das ganze Jahr über leicht zugänglich und es können das ganze Jahr über Explorationsprogramme durchgeführt werden.

ZENAIDA

Ziel-Lagerstättentyp: Kupfer-Porphyr

Phase: frühes Explorationsstadium

Besitz: 100%, NSR: 1%

Größe: 1.800 Hektar

Höhe: 3.900 m

Lage: Antofagasta, Chile

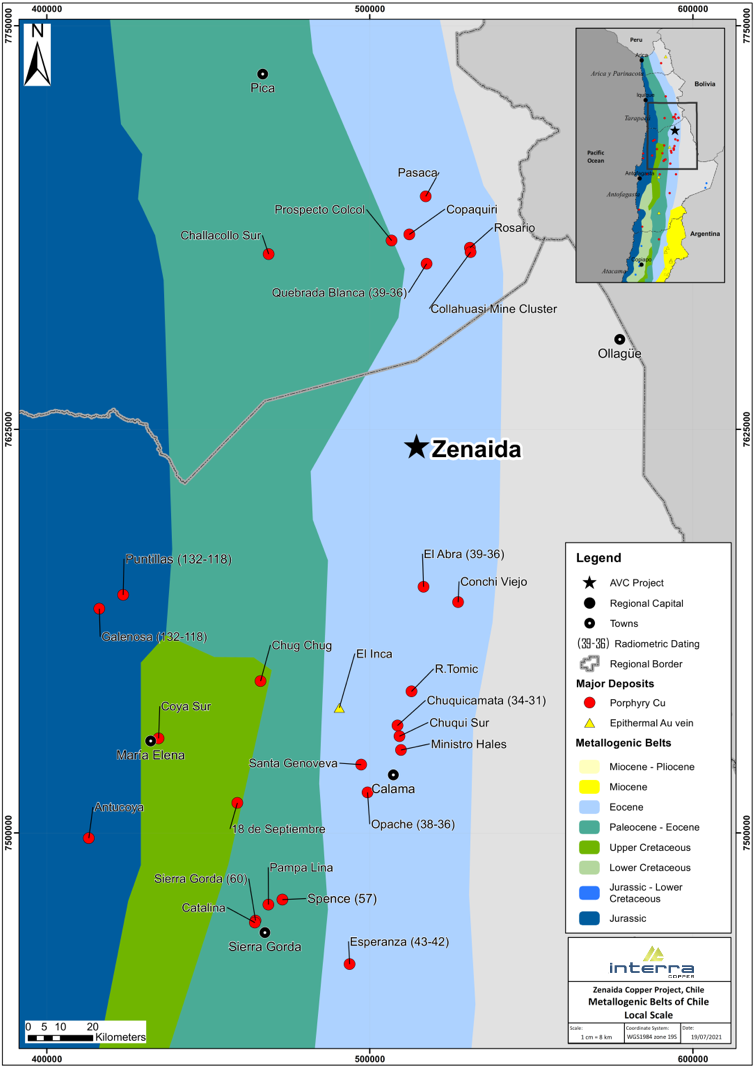

Vollbild / Bei Zenaida handelt es sich um ein Greenfield-Projekt, das sich in einem frühen Explorationsstadium befindet und für das in der Vergangenheit nur sehr wenige Explorationsarbeiten durchgeführt wurden. Die Region um das Projekt war in der Vergangenheit und ist auch heute noch sehr aktiv in Bezug auf Exploration und Bergbau. Es befindet sich im produktivsten Kupferporphyrstreifen im Norden Chiles, dem Eozän-Oligozän-Gürtel.

• Liegt im Gürtel zwischen dem oberen Eozän und dem unteren Oligozän (Mitteltertiär).

• Die bei Zenaida beobachtete Geologie ähnelt sehr stark jener der Collahuasi Lagerstätte, mit der gleichen Art von Aufschlüssen/Ausbissen ("outcrops"), Hinweisen auf Bereiche mit hydrothermaler Alteration mit starker struktureller Kontrolle und Verwerfungen im Zusammenhang mit dem Domeyko-Verwerfungssystem.

• Die historischen geophysikalischen Ergebnisse sehen vielversprechend aus und rechtfertigen weitere Analysen und Folgemaßnahmen.

• Interras anfängliche Pläne bei Zenaida beinhalten ein geologisches Kartierungs- und geochemisches Probenahmeprogramm, gefolgt von einer detaillierten hochauflösenden magnetometrischen Messung. Die Ergebnisse dieser Kampagne werden zur Durchführung von IP- und geophysikalischen Untersuchungen verwendet, um den Standort der Bohrkronen für ein weiteres Bohrprogramm zu planen.

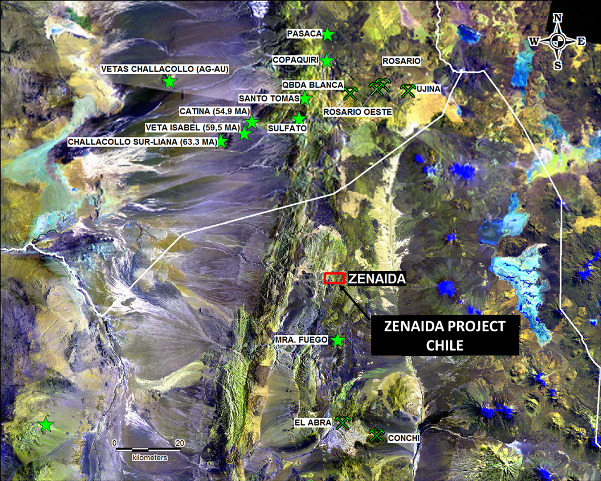

• Zenaida befindet sich 44 km nördlich der El Abra Mine und 58 km südlich des Clusters Collahuasi-Quebrada Blanca.

Vollbild / Metallogener Standort des Grundstücks Zenaida.

• Zenaida ist von Calama aus über die asphaltierte Straße erreichbar, die zur El Abra Mine führt, und dann über eine zweite, gut unterhaltene Schotterstraße, die das östliche Ende des Grundstücks erreicht.

• Das Grundstück besteht aus 6 Bergbaukonzessionen mit einer Fläche von 1.800 Hektar, die sich in der als Cordillera Domeyko (auch als Pre-Cordillera bekannt) bekannten morphostrukturellen Zone im Norden des Eozän-Oligozän-Streifens befinden. Dieser Streifen enthält die höchste Kupferkonzentration der Welt, mit mindestens 220 Mio. t Kupfer, wenn man Ressourcen, Reserven und Produktion berücksichtigt. Er ist der wirtschaftlich bedeutendste Cu-Mo-Porphyr-Gürtel in Chile und enthält die größten bekannten Kupferlagerstätten der Welt.

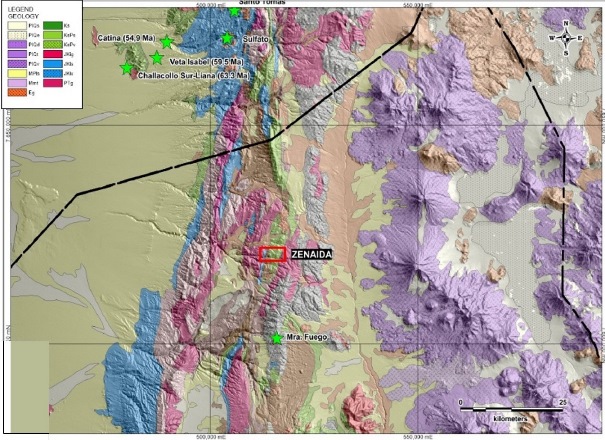

Vollbild / Regionale Geologie des Zenaida Projekts.

Vollbild / Geologie des Chitihua-Quadrangels: Wie oben dargestellt, sind im äußersten Osten und Westen Intrusivgesteine granodioritischer bis granitischer Zusammensetzung aus dem Paläozoikum und frische Gesteine zu beobachten, die von Verwerfungen in Richtung NS bis N25°E kontrolliert werden, die mit dem Domeyko-Verwerfungssystem verbunden sind.

• Das wichtigste geologische Merkmal ist die räumliche Beziehung zum Domeyko-Verwerfungssystem. Die Lagerstätten befinden sich entlang der Hauptverwerfungen dieses Systems (Nord-Süd-Ausrichtung) und in den nordwestlich ausgerichteten Nebenverwerfungen; diese genetische Beziehung wurde zur Exploration neuer Lagerstätten genutzt.

• Die regionale Geologie wird von vulkanischen Gesteinen der Collahuasi Formation dominiert, die aus Andesiten, Daciandesiten und Rhyolithen sowie andesitischen Brekzien und kleineren Sandsteineinlagerungen bestehen. In einer westlicheren Zone sind kontinentale klastische Sedimentgesteine der Tolar Formation aus der oberen Kreidezeit zu sehen. In dem Gebiet sind Manifestationen von granitoiden Intrusivgesteinen aus dem Paläozoikum zu erkennen, während andere Intrusiveinheiten, sowohl dioritische, granodioritische als auch monzodioritische, tertiären Einheiten entsprechen würden. In weiten Teilen der Umgebung, insbesondere im östlichen Teil des Gebiets, sind miozäne Ignimbriten vorherrschend.

• Die lokale Geologie im zentralen Teil des Grundstücks ist von Konglomeraten und Sandsteinen kontinentalen Ursprungs aus der Quinchamale Jq (s) Formation bedeckt, die von einer postmineralischen Bedeckung aus alluvialem Material, Sanden und Kies bedeckt sind, die sich mit miozänen Ignimbriten aus der Ichuno-Formation abwechseln, wo vereinzelt einige Bereiche mit hydrothermaler Alteration zu beobachten sind. Der westliche und südwestliche Teil des Grundstücks weist Andesitaufschlüsse und andesitische Brekzien aus der Arcas Formation auf.

• Das lokale Klima ist eine Hochwüste, was zu kalten und trockenen Wintern und einem gemäßigten Sommer führt, wobei die Temperaturen vom Sommer bis zum Herbst (November bis April) zwischen 0° C und 25° C und höher und vom Winter bis zum Frühling (Mai bis Oktober) zwischen einigen Grad unter Null und 15° C liegen. Aufgrund der gemäßigten Temperaturen in der Region können die Explorationsprogramme das ganze Jahr über durchgeführt werden.

THANE

Ziel Lagerstättentyp: Kupfer-Gold-Silber-Porphyr

Phase: Mittleres Explorationsstadium

Besitz: 100%, NSR: 1%

Größe: 20.658 Hektar

Lage: British Columbia, Kanada

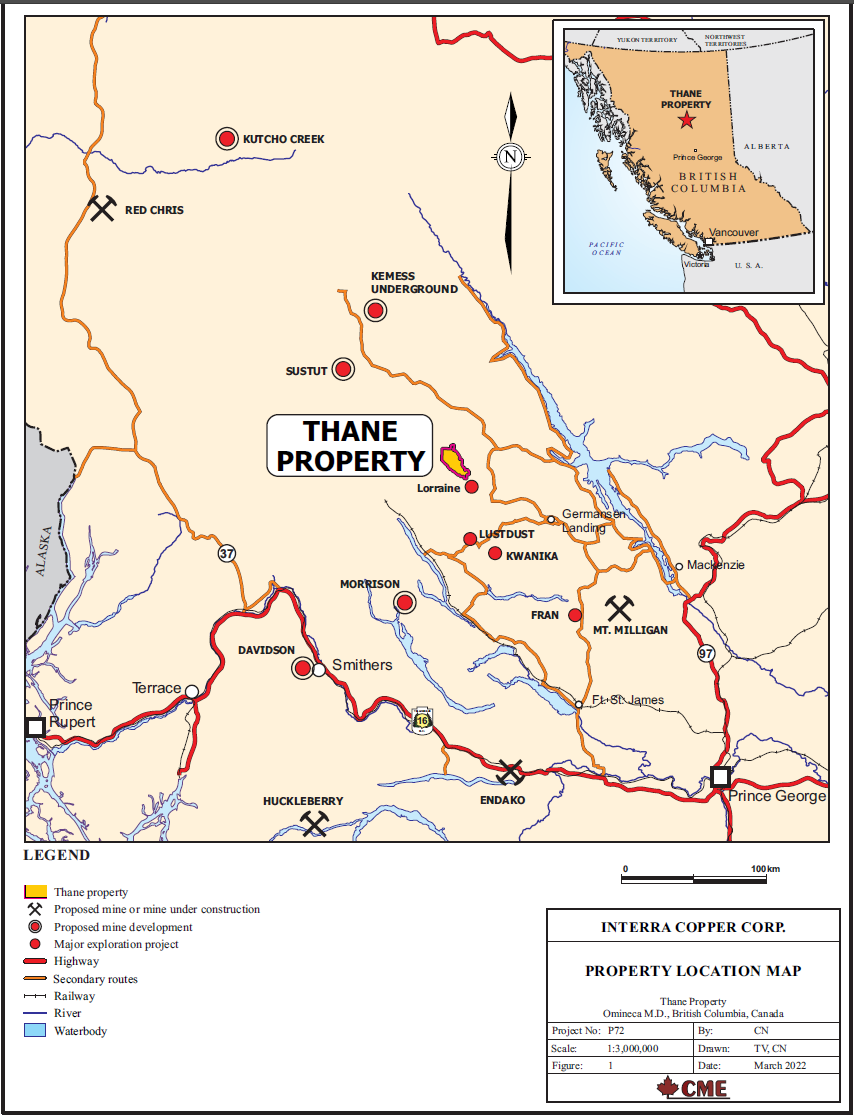

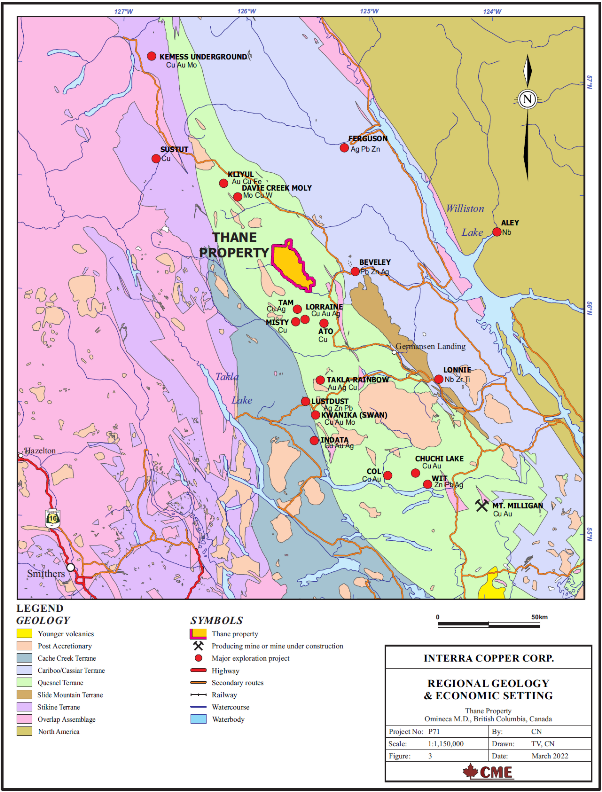

• Das Grundstück befindet sich in einem relativ unerforschten Teil des nördlichen Quesnel Terrane Gürtels, auf halbem Weg zwischen der früher im Tagebau betriebenen Kemess Mine (jetzt ein Untertage-Erschließungsprojekt) und der derzeit im Tagebau betriebenen Mount Milligan Mine, beide Kupfer-Gold-Porphyrlagerstätten sind im Besitz von Centerra Gold Inc. (aktueller Börsenwert: $2 Mrd.).

• Das Gebiet hat in letzter Zeit viel Aufmerksamkeit erregt, da NorthWest Copper Corp. (aktueller Börsenwert: $43 Mio.) starke Ergebnisse von Bohrungen auf

der Kupfer-Gold-Porphyr-Lagerstätte Kwanika-Stardust bekanntgab, z.B. 399 m @ 1,01% CuEq, inkluisve 23,4 m @ 2,51% CuEq (ab 152 m) und 151 m @ 1,55 g/t Gold (ab363 m) und 64 m @ 2,12% CuEq (ab 375 m).

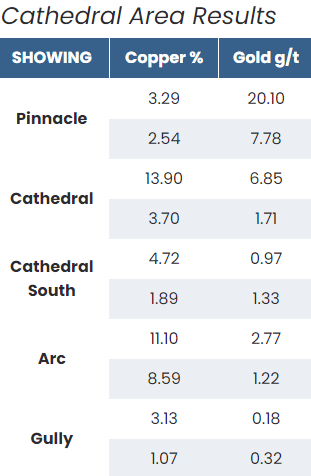

• Seit dem Erwerb des Thane Projekts im Jahr 2020 wendete Interra $3,1 Mio. für Explorationsarbeiten auf, einschließlich grundstücksweiter geophysikalischer Untersuchungen und 2.783 m Bohrungen (12 Löcher) bei Cathedral (siehe hier und hier), das nur eines von 6 äußerst aussichtsreichen mineralisierten Gebieten ist, die bisher auf dem Grundstück identifiziert wurden. Jedes der 5 Zielgebiete mit großen Tonnagen enthielt Kupfer- und Goldmineralisationen mit bis zu 13,9% Cu und 77,8 g/t Au (Silberadersystem mit historischen Werten von durchschnittlich 746 g/t Ag).

• Zusätzlich zu Cathedral führte Interra Kartierungen, IP-Vermessungen sowie Gesteins- und Bodenproben in den Gebieten Gail und Mat durch. Es wurden zahlreiche geophysikalische Anomalien identifiziert, von denen die meisten als hochprioritäre Ziele noch durch Bohrungen getestet werden müssen.

• Im Cathedral Gebiet wurden bei den Gesteinsproben 5 Kupfer-Gold-Vorkommen identifiziert, darunter Pinnacle, Cathedral, Cathedral South, Arc und Gully (siehe Ergebnisse hierunter).

Vollbild / Mineralisierte chloritische Scherungszone bei Pinnacle. Die gestrichelten gelben Linien grenzen eine 10 cm nach Südosten verlaufende, leicht nach Südwesten abfallende Quarz-Calcit-Ader ab. Die gestrichelten roten Linien kennzeichnen Arsenopyrit und Pyrit innerhalb der sinistralen Chloritscherung, die parallel zu den Sulfidadern verläuft. (Quelle)

Management & Verwaltungsrat

CHRIS BUNCIC (P.Eng, CFA)

Präsident, CEO & Direktor

Chris ist einer der Gründungspartner von Alto Verde Copper Inc. Zuletzt war Chris der Präsident und CEO von Ascendant Resources Inc., wo das Team die El Mochito Mine in Honduras erwarb und wieder rentabel machte und die Explorationsbemühungen des Lagoa Salgada Projekts in Portugal erheblich vorantrieb. Chris war in den letzten 8 Jahren in leitenden Positionen bei mehreren kanadischen Unternehmen in den Bereichen Technologie und Ressourcen tätig. Zu seinem Erfahrungsschatz gehören auch 6 Jahre im institutionellen Aktienresearch bei den führenden unabhängigen kanadischen Full-Service-Brokerfirmen Cormark Securities Inc. und Mackie Research Capital Corp. Chris ist CFA Charterholder, hat einen MBA von der Schulich School of Business und einen B.A.Sc. von der University of Toronto. Er ist Mitglied der Professional Engineers of Ontario und der CFA Society.

DR. RICK GITTLEMAN

Direktor

Er verfügt über >35 Jahre Erfahrung in der Beratung multinationaler Unternehmen in den Bereichen Fusionen und Übernahmen, Projektfinanzierung, Bergbau, Öl und Gas, Landwirtschaft und Energieprojekte auf der ganzen Welt sowie in den Bereichen Rechtsfragen und Public Affairs. Zuletzt war er bei Glencore SA als Senior Executive für Rechtsfragen und Stakeholder-Engagement zuständig, wo er Unternehmensstrategien zur Verbesserung der Beziehungen zu Regierungen, Gemeinden und zivilgesellschaftlichen Interessengruppen an Minenstandorten in Chile, Peru und Argentinien entwickelte. Davor war er Senior Vice President of Legal Affairs & Stakeholder Engagement bei Freeport-McMoRan Afrika, wo er während seiner 7-jährigen Amtszeit die Tenke Fungurume Mine in der Demokratischen Republik Kongo von der Erschließung bis zur vollen kommerziellen Produktion betreute. Er verfügt außerdem über 20 Jahre Erfahrung als Partner bei Akin Gump Strauss Hauer & Feld, wo er an Fusionen, Übernahmen und Projektfinanzierungen im Energie- und Minensektor arbeitete. Er diente als Freiwilliger des Friedenskorps in der Demokratischen Republik Kongo und machte seinen Bachelor-Abschluss in Politikwissenschaft und Amerikanischer Zivilisation an der Brown University und seinen Juris Doctor (cum laude) an der American University, Washington College of Law.

JASON NICKEL (P.Eng)

COO, Direktor

Jason ist eine erfahrene Führungskraft und Ingenieur, Investor und Unternehmer mit einem vielfältigen 25-jährigen Bergbauhintergrund in den Bereichen Betrieb, Technik, Machbarkeit und Exploration/Entwicklung. Zuletzt war er als Minenmanager für einen bedeutenden kanadischen Goldproduzenten tätig und leitete die Produktion und Entwicklung neuer Untertage- und Tagebaubetriebe. Seit 2008 erbringt er Management- und Beratungsdienstleistungen für die Branche und war maßgeblich an mehreren jungen börsennotierten Rohstoffunternehmen und neu gegründeten Minenprojekten beteiligt, hauptsächlich in British Columbia und der Arktis. Er hat einen Abschluss in Mineningenieurwesen von der UBC und einen GDBA in Betriebswirtschaft von der SFU Segal Graduate School of Business. Zuvor hatte er verschiedene Positionen inne, vom Minenplaner, leitenden Mineningenieur, Minenvorarbeiter bis hin zum Chefingenieur, Minenmanager und Vizepräsident, hauptsächlich in Kupfer- und Goldbetrieben und -projekten.

OSCAR OVIEDO (P.Geo)

Country Manager Chile

Oscar ist Explorationsgeologe mit > 20 Jahren Erfahrung in der Exploration und Entdeckung von Kupferlagerstätten in Lateinamerika. Zuvor war er als Projektgeologe für Freeport McMoRan South America Ltda. in Chile tätig, wo Oscar während seiner 13-jährigen Amtszeit maßgeblich an der Entdeckung der Don Manuel Kupferlagerstätte beteiligt war. Im Rahmen seiner Arbeit spielte er auch eine entscheidende Rolle bei den ersten Explorationsarbeiten beim Tres Marias Projekt. Davor war er 7 Jahre lang als Explorationsgeologe bei Minera Phelps Dodge of Peru SAC tätig und entdeckte die Haquira Lagerstätte. Oscar hat einen Abschluss in Ingenieurgeologie von der National University of San Agustin in Peru.

DAVID MCADAM

Direktor

David verfügt über >30 Jahre Erfahrung in den Bereichen Finanzen und Betrieb großer und kleiner Unternehmen, wo er die finanzielle Führung bei der Beschaffung von Eigenkapital in Höhe von >$250 Mio. und der Sicherung von Schulden in Höhe von >$100 Mio. innehatte. David hatte bei >90 Akquisitionen die finanzielle und/oder operative Leitung inne. Er war CFO mehrerer börsennotierter und privater Unternehmen, darunter eine Reihe börsennotierter und privater Minenunternehmen mit Sitz in British Columbia (z.B. ein an der TSX notiertes Unternehmen mit Sitz in Vancouver, das über Förderanlagen in Südafrika verfügt und an den Börsen TSX-AIM-JSE notiert ist). Zu den anderen Sektoren gehören ein gewinnorientierter Anbieter von Englisch-als-Zweitsprache-Schulungen für ausländische Studenten (Beratung von Führungskräften und Investor Relations), ein Fortune-150-Abfallmanagement-/Recyclingunternehmen (VP of Operations und Director of Finance). In jüngster Zeit beriet David kleine und mittelgroße Start-up-Unternehmen, wobei er seine umfangreichen Erfahrungen in den Bereichen finanzielle/operative Integration/Optimierung und Messung, Finanzplanung und -analyse (einschließlich Jahresbudgets und rollierender Prognosen), Fusionen und Übernahmen (Käufer- und Verkäuferseite), Due Diligence, Investor Relations, Systemstrategie, Umsetzungsaufsicht und -management, Risikomanagement und Einhaltung gesetzlicher Vorschriften nutzte.

DR THOMAS HAWKINS (P.Geo)

VP Exploration

Thomas ist eine Qualifizierte Person gemäß National Instrument 43-101 als registrierter Professioneller Geologe (EGBC), der über fast 20 Jahre internationale Erfahrung in der Identifizierung, Bewertung und Weiterentwicklung von Explorationsprojekten verfügt. Im Jahr 2004 schloss er sein Studium am Imperial College, London, mit einem Master in Geologie und Geophysik ab und promovierte 2012 am Natural History Museum in Großbritannien in Geologie. Thomas verfügt über umfangreiche Erfahrungen bei der Leitung von Projekten in Ghana, Mexiko, Kanada, USA, Großbritannien und Kasachstan. Zuletzt war Thomas Teil des Teams von Kenorland Minerals Ltd., die die Regnault Lagerstätte entdeckte, und war VP Exploration von Northway Resources Corp. Im Jahr 2018 entdeckte Thomas als Präsident von Vanmin Development Corp. die Vanadium Pass Lagerstätte in British Columbia.

SCOTT YOUNG

Direktor

Scott war bis zum Jahr 2000 als Anlageberater tätig und besaß sowohl eine kanadische als auch eine US-Wertpapierlizenz. Seit 2000 arbeitet er als Berater für Unternehmensführung und Kommunikation in der Technologie-, Minen- und Pharmaindustrie, wobei er Kunden betreut, die sowohl an kanadischen als auch an US-Börsen handeln. Während der Olympischen Winterspiele 2020 war er interner Berater bei Alda Pharmaceuticals Corp., dem Sponsor der Infektionskontrolle für die Spiele (Alda wurde im selben Jahr in die TSX.V Top-50 gelisteten Unternehmen aufgenommen). Er war Geschäftsführer von Sonoma Resources Inc., die im Dezember 2015 eine Übernahme von Element Lifestyle Retirement Inc. abgeschlossen hat.

OLIVER FOESTE (CA, CPA)

CFO

Oliver ist Gründer und geschäftsführender Gesellschafter der Invictus Accounting Group und verfügt über >10 Jahre Erfahrung in der Finanzberichterstattung und in Führungspositionen in zahlreichen Branchen, einschließlich Junior-Explorations- und Minenunternehmen. Zuvor hatte er leitende Management- und Führungspositionen in multinationalen und kleinkapitalisierten Unternehmen inne, die in Kanada und den USA notiert sind.

Berater

DAVID GAROFALO (FCPA, FCA)

David ist eine erfahrene Führungskraft mit 30 Jahren Erfahrung im Aufbau und Wachstum von milliardenschweren Minenunternehmen auf mehreren Kontinenten. Derzeit ist er Chairman und CEO von Gold Royalty Corp, Chairman von Great Panther Mining Ltd. und Chairman und CEO des Marshall Precious Metals Fund. Zuvor war er President und CEO von Goldcorp Inc. und hatte diese Position von 2016 bis zum Verkauf an Newmont Corp. im Jahr 2019 inne. Vor Goldcorp war er Präsident, CEO und Direktor von Hudbay Minerals Inc. (2010-2016), Senior Vice President Finance und CFO und Direktor von Agnico- Eagle Mines Ltd. (1998-2010), und Schatzmeister von Inmet Mining Corp. (1990-1998). David wurde 2012 vom Northern Miner zur Minen-Person des Jahres gekürt und 2009 von Financial Executives International Canada zum CFO des Jahres in Kanada ernannt. Er hat einen B.Comm mit Auszeichnung von der University of Toronto, ist ein Fellow of Chartered Professional Accountants (FCPA, FCA) und ein Certified Director des Institute of Corporate Directors (ICD.D). Außerdem ist er Direktor des Greater Vancouver Board of Trade und des Vancouver Symphony Orchestra.

DR: MARK CRUISE (P.Geo)

Mark ist ein Explorations- und Minenexperte mit >25 Jahren weltweiter Erfahrung. Er hat Minen in Europa, Südamerika, Kanada und Afrika entdeckt, entwickelt und betrieben. Derzeit ist er als CEO von New Pacific Metals Corp. tätig, nachdem er zuvor Trevali Mining Corp. gegründet hatte, wo er das Unternehmen von einer ersten Entdeckung zu einem weltweit führenden Zinkproduzenten ausbaute. Er hatte eine Reihe von Fach- und Führungspositionen bei Anglo American PLC und verschiedenen börsennotierten Explorations- und Entwicklungsunternehmen inne. Mark hat einen Bachelor-Abschluss in Geologie und einen Doktortitel in Geologie von der University of Dublin, Trinity College. Er ist Berufsmitglied des Institute of Geologists und der European Federation of Geologists.

T. GREGORY HAWKINS (P.Geo)

Greg ist seit 1969 in der Explorations- und Investitionsbranche tätig. Er war für die Identifizierung und/oder Abgrenzung von 10 Lagerstätten in Kanada, den USA, Chile, Ghana, Mali und der Demokratischen Republik Kongo verantwortlich, wobei 7 Lagerstätten in Produktion gingen.

MIKE CIRICILLO (B.Eng)

Mike ist eine Führungskraft im Bergbau mit fast 30 Jahren Betriebs- und Projekterfahrung, die er auf 5 Kontinenten gesammelt hat. Mike begann seine Karriere 1991 bei INCO Ltd. in Kanada und kam 1995 zu Phelps Dodge, das von Freeport-McMoRan übernommen wurde, wo er in den USA, Chile, den Niederlanden und der Demokratischen Republik Kongo tätig war. In der Demokratischen Republik Kongo war Mike der Präsident von Freeport McMoRan Afrika und arbeitete 5 Jahre lang am Tenke Fungurume Minenprojekt (vom Bau bis zum Betrieb). Im Jahr 2014 kam Mike zu Glencore als Leiter des Kupfergeschäfts in Peru, gefolgt von der Rolle des Leiters des Kupferverarbeitungsgeschäfts und schließlich als Leiter der weltweiten Kupferanlagen von Glencore.

RICH LEVEILLE (P.Geo)

Rich verfügt über lange Erfahrung im Bergbausektor, da er bei den großen Kupferlagerstätten im Westen der USA aufgewachsen ist, wo sein Vater für Kennecott arbeitete. Er hat einen B.S. in Geologie von der University of Utah und einen M.S. in Geologie von der University of Alaska, Fairbanks. Er arbeitete für eine Reihe von Unternehmen, darunter AMAX, Kennecott, Rio Tinto, Phelps Dodge und Freeport-McMoRan, wo er direkt an mehreren bedeutenden Entdeckungen beteiligt war und/oder Teams leitete. Seine letzte Position war Senior VP Exploration bei Freeport-McMoRan. Er ging 2017 in den Ruhestand und widmet sich seitdem dem Wandern, Rucksacktouren, Angeln, Schreiben, dem Einsatz für Einwanderer und der geologischen Beratung.

Die Zeit ist reif

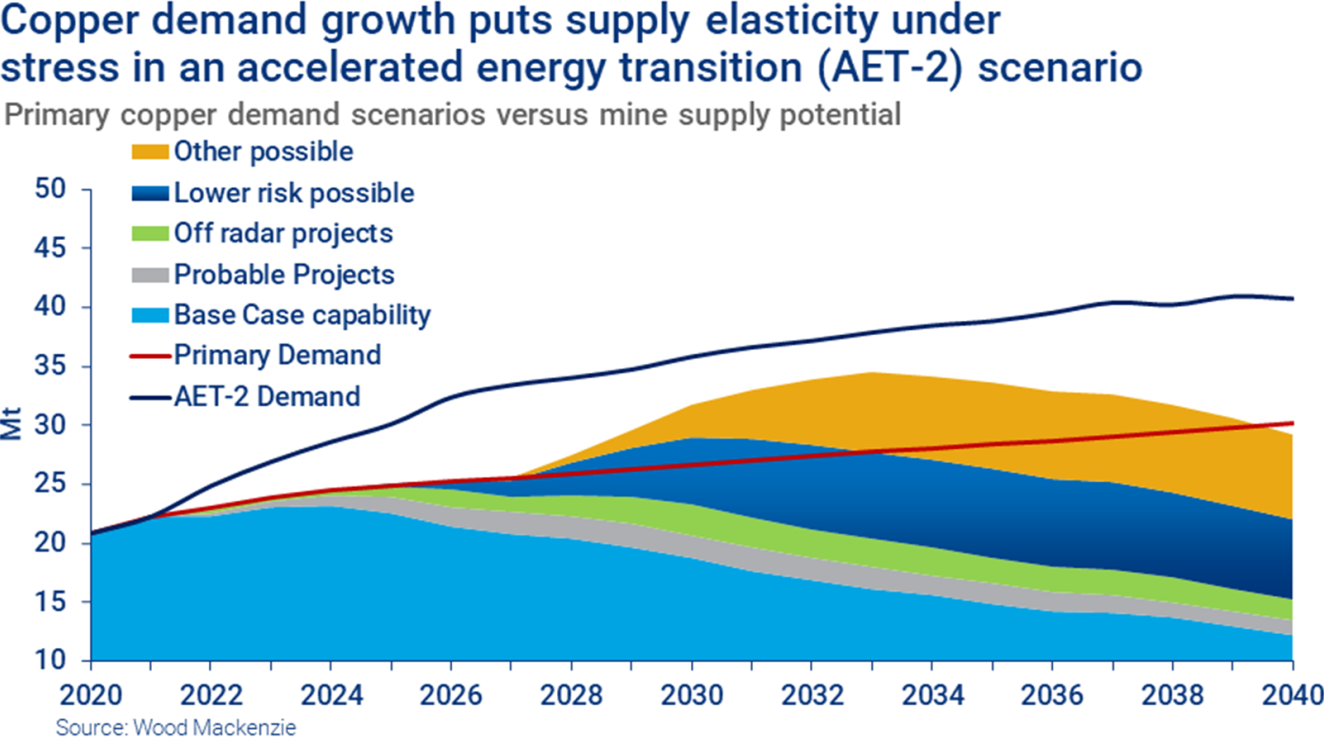

Die Fundamentaldaten von Angebot und Nachfrage, einschließlich der weit verbreiteten Einführung von Elektrofahrzeugen und Batterieanwendungen und neuer Infrastrukturausgaben, sowie steigende Inflationserwartungen deuten darauf hin, dass ein starker Kupfermarkt vor uns liegt und noch mehrere Jahre lang anhalten dürfte. Diese wachsende Nachfrage, die anhaltende Entwicklung der Schwellenländer, die durch das Wachstum der Mittelschicht angetrieben wird, und der notwendige Wandel hin zu einer umweltfreundlicheren und nachhaltigeren Option für weiteres globales Wachstum stützen das derzeitige Kupferpreisniveau und die weitere Expansion. Rückblickend auf das letzte Jahrzehnt waren die niedrigen Preise für Kupfer und Basismetalle mit einem Mangel an Investitionen in neue Explorationen und Minenentwicklungen verbunden. Dies hat das derzeitige Kupferangebot so stark beeinträchtigt, dass in den nächsten Jahren Defizite zu erwarten sind. Trotz des jüngsten Preisanstiegs wird das Angebot so lange unterdrückt, bis neue Produktion in Betrieb genommen wird. Der Haken an der Sache ist, dass die Entwicklung bedeutender neuer Kupferminen viele Jahre dauern kann. Da die Lagerbestände vor kurzem einen neuen Tiefstand erreicht haben, ist mit einem weiterhin angespannten Markt zu rechnen, der den Kupferpreis in den kommenden Jahren nachhaltig unter Druck setzen wird.

Ein unverzichtbarer Bestandteil unseres täglichen Lebens

Kupfer ist in fast allen Materialien enthalten, die wir in unserem täglichen Leben verwenden. Es spielt eine wichtige Rolle in unseren Häusern, im Transportwesen, in der Infrastruktur und sogar in unseren Autos und Handys. Es liefert Strom, reinigt unser Wasser und ist der Schlüssel zu einer nachhaltigen Entwicklung. Es rostet nicht, geht nicht kaputt und muss nicht gewartet werden, was es zum idealen Material für Sanitär- und Elektroinstallationen, Bauwesen und Infrastruktur macht. Seine Fähigkeit, leicht bearbeitet zu werden, macht es auch zu einem bevorzugten Material für Schmuck, Armaturen, Statuen, Dächer und andere architektonische Gegenstände. Kupfer spielt auch eine wichtige Rolle für unsere Gesundheit, da das Metall ein antimikrobielles Spurenelement ist, das für die Gesundheit aller lebenden Organismen unerlässlich ist. Kupfer fördert die Knochenfestigkeit, die Reifung der roten und weißen Blutkörperchen, den Eisentransport, den Cholesterin- und Glukosestoffwechsel, die Kontraktion des Herzmuskels, die Entwicklung des Gehirns und ist wichtig während der Schwangerschaft und der Entwicklung des Fötus. Es gibt keinen Ersatz für dieses Metall, und Recycling kann diese Lücke nicht füllen.

Es ist entscheidend für eine grünere Zukunft

Kupfer ist für die EV-Revolution unerlässlich. Das Metall wird in allen Bereichen verwendet, von den Batterien über die Verkabelung und die Ladestationen bis hin zu den Fahrzeugen selbst. In einem Elektroauto steckt 3-10 Mal so viel Kupfer wie in einem normalen Fahrzeug! Kupfer spielt auch eine große Rolle bei der Erzeugung erneuerbarer Energien, da Wind- und Solarparks erhebliche Mengen an Kupfer benötigen.

Für den Bau eines Elektrofahrzeugs wird 3-10 Mal mehr Kupfer benötigt als für ein Fahrzeug mit Verbrennungsmotor. Das sind etwa 83 kg Kupfer für jedes Elektrofahrzeug, was einem massiven Kupferwürfel mit einer Seitenlänge von 21 cm entspricht. Da bis 2030 voraussichtlich die Hälfte aller Neuwagenverkäufe auf Elektrofahrzeuge entfallen wird, ist dies eine beträchtliche Menge an benötigtem Kupfer! (Quelle)

"In jedem Elektrofahrzeug werden etwa 91 kg (200 Pfund) Kupfer verbaut. Jährlich werden 86 Mio. Personenkraftwagen hergestellt. Wenn man davon ausgeht, dass alle Fahrzeuge elektrisch betrieben werden, ergibt sich ein zusätzlicher Bedarf von 17,2 Mrd. Pfund Kupfer pro Jahr. Das sind 8,6 Mio. t. Oder 47 Mio. Pfund Kupfer pro Tag. Zusätzlicher Bedarf. In Wirklichkeit machen Elektrofahrzeuge nur einen Bruchteil der Gesamtnachfrage aus, und die weltweiten Kupfervorräte werden bis August auf NULL sinken." (Quelle)

Kupfer ist ein wesentlicher Bestandteil von Elektrofahrzeugen. Es wird in Elektromotoren, Batterien, Wechselrichtern, Kabeln und in Ladestationen verwendet, da es langlebig, formbar und zuverlässig ist und eine hervorragende elektrische Leitfähigkeit aufweist. (Quelle)

Jeder Meter Unterwasserkabel für Windkraftanlagen enthält etwa 50 kg Kupfer. In den nächsten 20 Jahren müssen wir genug Kabel herstellen, um dreimal um die ganze Welt zu spannen. Das sind 10.000 km Unterwasserkabel! (Quelle)

Eine 3-MW-Windturbine kann bis zu 4,7 t Kupfer enthalten, wobei 53% dieses Bedarfs auf die Kabel und Leitungen, 24% auf die Turbinen-/Stromerzeugungskomponenten, 4% auf Transformatoren und 19% auf Turbinentransformatoren entfallen. Offshore-Windkraftanlagen benötigen ca. 9,5 t Kupfer pro MW. Der größte Teil des Kupferverbrauchs entfällt auf die Verkabelung der Offshore-Windparks. Onshore-Windparks verbrauchen ca. 3,5 t Kupfer pro MW. (Quelle)

Laut Jeremy Weir, dem Vorstandsvorsitzenden von Trafigura, sind die Kupfermetallvorräte auf ein "ziemlich kritisches Stadium" gesunken. Weir warnte auch davor, dass ein knappes Angebot das Tempo der Energiewende gefährden könnte. (Quelle)

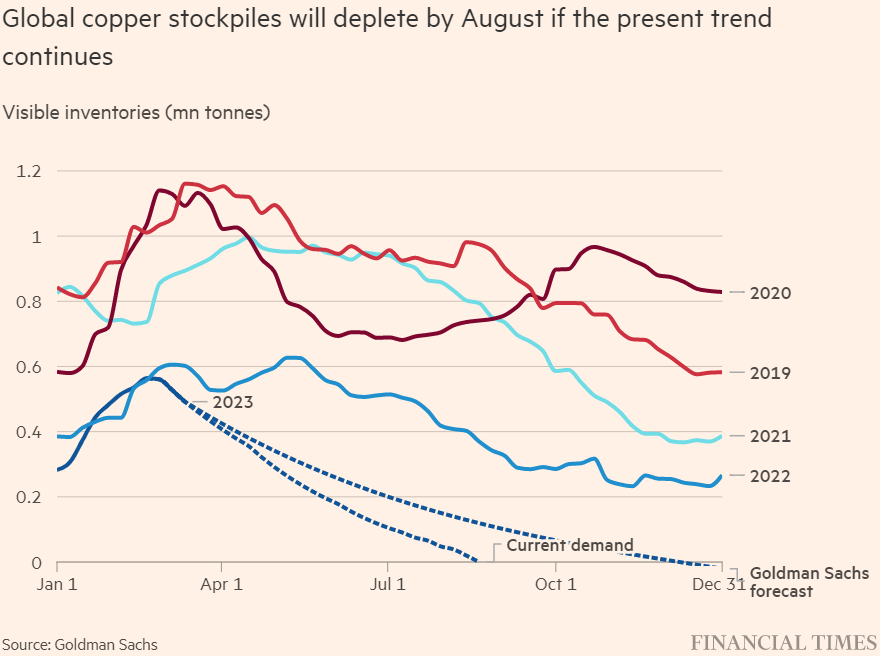

Goldman Sachs geht davon aus, dass die sichtbaren Kupfervorräte bis zum 3. Quartal dieses Jahres aufgebraucht sein werden, wenn die Nachfrage in China weiterhin so stark ansteigt wie im Februar. "Die Zukunftsaussichten sind außerordentlich positiv", sagte Jeffrey Currie, globaler Leiter der Rohstoffforschung bei Goldman Sachs. Er fügte hinzu, dass "wie Öl in den 2000er Jahren, man Kupfer in den 2020er Jahren absolut lieben muss", und bezog sich dabei auf die 5%ige Angebots-Nachfrage-Lücke, die dazu führte, dass Brent-Rohöl von $20 auf fast $150 USD/Barrel anstieg, gegenüber einem erwarteten Defizit von 15% für Kupfer in diesem Jahrzehnt. (Quelle)

“Selbst nach der Inbetriebnahme mehrerer neuer Projekte im Jahr 2023 rechnen wir mit immer größeren Angebotsdefiziten und einem angespannten Markt, der zum neuen Normalzustand für Kupfer wird.“ (Quelle)

“Die Angebots-/Nachfragesituation bei Kupfer befindet sich an einem der kritischsten Punkte in der Weltgeschichte. Aufgrund des breit angelegten Vorstoßes zur Dekarbonisierung wird sich die Nachfrage bis 2035 voraussichtlich auf insgesamt 50 Mio. t pro Jahr verdoppeln. Gleichzeitig sinkt die Zahl der Neuentdeckungen von Kupferminen weiter, und es wird erwartet, dass wir in den nächsten 12 Jahren ein großes Defizit von bis zu 10 Mio. t haben werden. An anderer Stelle haben Sie wahrscheinlich die jüngsten Berichte von Harry Dempsey in der Financial Times gelesen, wonach die weltweiten Lagerbestände den niedrigsten saisonalen Stand seit 2008 erreicht haben. Goldman Sachs geht davon aus, dass die sichtbaren Kupfervorräte bis zum 3. Quartal dieses Jahres aufgebraucht sein werden, und die Analysten von Goldman Sachs gehen davon aus, dass der Kupferpreis bis 2025 die Marke von $15.000 USD/t überschreiten könnte (gegenüber heute ca. $8.964).“ (Quelle)

"Wenn wir bis 2050 netto-null ("net zero") erreichen wollen, müssen wir bis 2030 zwei Drittel der Energie aus erneuerbaren Quellen gewinnen. In diesem Szenario müssen wir die jährliche Kupferproduktion um 20% steigern. (Quelle)

“Die Vorliebe der Führungskräfte von Minenunternehmen für sichere, kurzfristige Renditen hat zu einer massiven Unterinvestition in neue Kupferminen und Explorationen geführt, was die metallintensive Energiewende gefährdet. Der Übergang zur Dekarbonisierung wird riesige Mengen an Kupfer erfordern, um Übertragungsleitungen zu erweitern, neue Leitungen in erneuerbaren Energiequellen zu installieren und bestehende Geräte und Autos zu elektrifizieren. Trotz dieser fast sicheren Nachfrage hat die Minenindustrie in den letzten 10 Jahren einen Großteil ihrer Budgets von der Suche und der Entwicklung von großen neuen Kupferprojekten abgezogen... Wenn das Angebot nicht vorhanden ist, kann es zu einer Zerstörung der Nachfrage kommen...“ (Quelle)

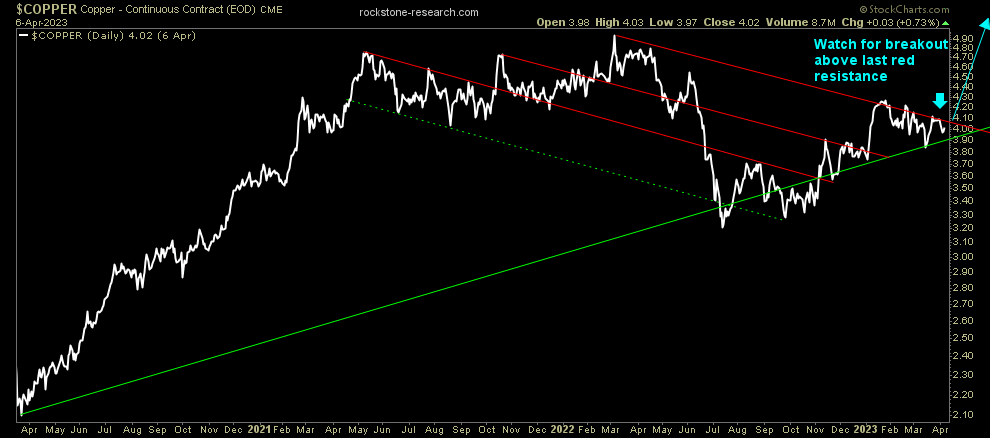

"Ich würde Kupfer als das kritischste Metall weltweit hervorheben, wenn man die Knappheit auf dem Markt bedenkt. Wir hatten Ende letzten Jahres nur Kupfervorräte für 3,5 Tage", sagte Kostas Bintas von Trafigura auf dem FT Commodities Global Summit. Der Co-Leiter für Metalle und Mineralien beim weltgrößten Kupferhändler sagte am Montag, dass der Kupferpreis aufgrund der sehr knappen Bestände innerhalb der nächsten 12 Monate ein neues Rekordhoch erreichen könnte, sogar über $12.000 USD/t. Im März letzten Jahres erreichte Kupfer ein Rekordhoch von $10.845. (Mining.com am 20. März 2023)

“Trafigura ist nach eigenen Angaben weiterhin bestrebt, seine Präsenz auf den schnell wachsenden Märkten für Batteriemetalle auszubauen, setzt aber auch verstärkt auf Basismetalle und sieht Kupfer und Zink als die Rohstoffe an, die aufgrund der geringen Lagerbestände die größten Preissprünge erleben könnten. Die Kupferpreise werden in den nächsten 12 Monaten wahrscheinlich ein Rekordhoch erreichen, so die jüngste Prognose von Trafigura, die sich auf den Aufschwung der chinesischen Wirtschaft und das knappe Angebot beruft.“ (Oilprice.com am 5. April 2023)

"Ich halte es für sehr wahrscheinlich, dass wir in den nächsten 12 Monaten einen neuen Kupferpreis-Höchststand erleben werden", sagte Kostas Bintas, Global Co-Head of Metals and Minerals bei Trafigura, auf dem FT Commodity Global Summit. "Wie hoch ist der Preis für etwas, das die ganze Welt braucht, wir aber nicht haben?" (Oilprice.com am 5. April 2023)

Laut "The Largest Copper Mines in the World by Capacity":

Nord-, Süd- und Mittelamerika beherbergen zusammen 15 der 20 größten Kupferminen. Diese 3 Regionen verfügen zusammen über die Kapazität für fast 36% der weltweiten Kupferproduktion im Jahr 2020. Die Escondida Mine in Chile ist die mit Abstand größte Kupfermine der Welt. Mit einer Jahreskapazität von 1,4 Mio. t kann sie mehr Kupfer produzieren als die zweit- und drittgrößten Minen zusammen. Porphyr-Kupfer-Lagerstätten zeichnen sich häufig durch niedriggradige Erze aus und werden im Tagebau abgebaut. Folglich gehören einige der größten Kupferminen auch zu den größten Tagebauen der Welt. Chuquicamata und Escondida sind die zweit- bzw. dritttiefsten Tagebaue (nach Bingham Canyon in Utah). Insgesamt haben die 20 größten Minen die Kapazität, jährlich fast 9 Mio. t Kupfer zu produzieren, was 44% der weltweiten Produktion im Jahr 2020 entspricht. Da jedoch erwartet wird, dass die Nachfrage nach raffiniertem Kupfer zwischen 2020 und 2030 um 31% steigen wird, könnten diese bestehenden Angebotsquellen nicht ausreichen.

Sinkende Gehalte, steigende Nachfrage: Neue Minen in Planung? Nach Angaben der Internationalen Energieagentur sind die durchschnittlichen Kupfererzgehalte in Chile in den letzten 15 Jahren um 30% gesunken. Da in den chilenischen Minen mehr als ein Viertel des weltweiten Kupfers gefördert wird, könnten diese sinkenden Erzgehalte Anlass zur Sorge sein – vor allem, wenn sich auf dem Markt für raffiniertes Kupfer ein Defizit abzeichnet. Neue Kupferminenprojekte werden immer wertvoller, und es wäre nicht überraschend, wenn neue Namen auf der Liste der größten Kupferminen auftauchen würden.

Kupfer ist aus gutem Grund eines der meistverwendeten Metalle der Welt. Die globale Kupferproduktion ist mit der Bevölkerung und den Volkswirtschaften gewachsen, insbesondere in China, das 2020 ca. 54% des weltweit raffinierten Kupfers verbrauchte. Die Nachfrage nach Kupfer kommt aus verschiedenen Branchen, von der Bauindustrie bis hin zu erneuerbaren Energien.

Kupfer wird in erster Linie aus Porphyr-Lagerstätten gewonnen, die sich auf den amerikanischen Kontinent konzentrieren. Daher sind viele der größten Kupferminen der Welt in dieser Region tätig.

Unternehmensdetails

Interra Copper Corp.

Suite 1100 – 1111 Melville Street

Vancouver, BC, V6E 3V6 Kanada

Telefon: +1 604 283 9858

Email: Investors@InterraCopperCorp.com

www.InterraCopperCorp.com

Börsengang: 24. September 2019

CUSIP: 46072A / ISIN: CA46072A2020

Aktien im Markt: 22.291.026

Kanada-Symbol (CSE): IMCX

Aktueller Kurs: $0,76 CAD (11.04.2023)

Marktkapitalisierung: $17 Mio. CAD

Deutschland-Kürzel / WKN: 3MX/ A3DHGP

Aktueller Kurs: €0,51 (11.04.2023)

Marktkapitalisierung: €11 Mio. EUR

Kontakt

Disclaimer: Dieser Report enthält zukunftsgerichtete Informationen oder zukunftsgerichtete Aussagen (zusammenfassend "zukunftsgerichtete Informationen") im Sinne der geltenden Wertpapiergesetze. Zukunftsgerichtete Informationen sind in der Regel durch Wörter wie: "glauben", "erwarten", "antizipieren", "beabsichtigen", "schätzen", "potenziell" und ähnliche Ausdrücke, oder solche, die sich ihrer Natur nach auf zukünftige Ereignisse beziehen. Rockstone Research, Zimtu Capital Corp. und Interra Copper Corp. weisen Investoren darauf hin, dass alle hierin enthaltenen zukunftsgerichteten Informationen keine Garantie für zukünftige Ergebnisse oder Leistungen darstellen und dass die tatsächlichen Ergebnisse aufgrund verschiedener Faktoren erheblich von den zukunftsgerichteten Informationen abweichen können. Der Leser wird auf die öffentlichen Unterlagen von Interra Copper Corp. verwiesen, in denen diese Risikofaktoren und ihre potenziellen Auswirkungen ausführlicher beschrieben werden. Diese können über das Profil von Interra Copper Corp. auf SEDAR unter www.sedar.com abgerufen werden. Bitte lesen Sie den vollständigen Haftungsausschluss im vollständigen Research-Report (hier und hier), da fundamentale Risiken und Interessenkonflikte bestehen. Der Autor besitzt Aktien von Interra Copper Corp. und Zimtu Capital Corp. und kann daher auch von Volumen- und Kurssteigerungen dieser Aktien profitieren. Der Autor wird von Zimtu Capital Corp. bezahlt, die eine Aktienposition in Interra Copper Corp. hält, während das vorgestellte Unternehmen Interra Copper Corp. die Zimtu Capital Corp. für die Erstellung, Veröffentlichung und zusätzliche Verbreitung dieses Reports bezahlt.