Vollbild / Rocklands Lithium Butte Grundstück in Utah beherbergt hohe Lithiumgehalte im Tonstein ("claystone").

Veröffentlichung im Auftrag von Rockland Resources Ltd. und Zimtu Capital Corp.

Im vergangenen Jahrzehnt belächelt, sind sedimentäre Lithiumprojekte ("Ton") in diesem Jahrzehnt im Kommen. Aufgrund ihrer gigantischen Ausmaße gelten diese "Soft Rock"-Lithiumlagerstätten als die einzige praktikable Möglichkeit für die USA, ausreichend Erz für eine heimische Lithium-Ionen-Batterieindustrie zu liefern. Die Bundes- und Landesregierungen haben erkannt, dass der Westen der USA über eine außergewöhnlich hohe Anzahl an großen, hochgradigen und oberflächennahen Lithium-"Ton" ("clay")-Lagerstätten verfügt, die es sonst nirgendwo auf der Welt gibt. Und nun haben sie damit begonnen, diesen Lithiumlagerstättentyp in die kommerzielle Produktion zu überführen – zum ersten Mal in der westlichen Welt – in einer gemeinsamen Anstrengung, an der die Regierung und die Endverbraucher, allen voran die Automobilhersteller, beteiligt sind, indem sie Minen-Entwicklungsprojekte finanzieren, die eine überzeugende Wirtschaftlichkeit und einfache Fließschemata ("flowsheets") für die konventionelle Verarbeitung zu wettbewerbsfähigen Kosten mit minimalen Umweltauswirkungen aufweisen. Lithium-"Clays" als Retter in der Not!

Seit Oktober letzten Jahres, als Rockstone seinen ersten Report über Rockland Resources Ltd. veröffentlichte, in dem auch ein Überblick über die wichtigsten Akteure mit Projekten in den USA gegeben wurde, hat sich auf dem Markt für sedimentäres Lithium viel getan. Die jüngsten Entwicklungen im Zusammenhang mit sedimentären Lithiumprojekten in den USA sind positiv für die gesamte Explorations- und Minenbranche, insbesondere für Junior-Explorationsunternehmen wie Rockland, die sich auf Lithiumprojekte in den USA innerhalb etablierter Minendistrikte konzentrieren. Die Aktionäre von Rockland warten mit Spannung auf den Beginn der diesjährigen Explorationssaison, einschließlich Bohrungen. Wie Bloomberg am vergangenen Freitag berichtete, erwägt Tesla Inc. eine Übernahme von Sigma Lithium Corp. (Marktkapitalisierung: $4 Mrd.), wobei Sigma angeblich "nicht das einzige Unternehmen ist, das Tesla zu übernehmen gedenkt".

Seit Rockstone im Oktober letzten Jahres die Berichterstattung über Rockland Resources Ltd. aufgenommen hat, hat der "Soft-Rock"-Lithium-"Clay"-Markt viel positive Aufmerksamkeit von Medien und Anlegern erhalten.

Die Aktienkurse von börsennotierten Unternehmen mit Sediment-Lithiumprojekten in den USA sind seit Anfang des Jahres angestiegen, wie die an der TSX notierten Century Lithium Corp. (+57%; vormals Cypress Development Corp.) und American Lithium Corp. (+51%), die an der NYSE notierte Lithium Americas Corp. (+32%), und die an der ASX notierten Jindalee Resources Ltd. (+35%), Arizona Lithium Ltd. (+5%) und Ioneer Ltd. (+3%).

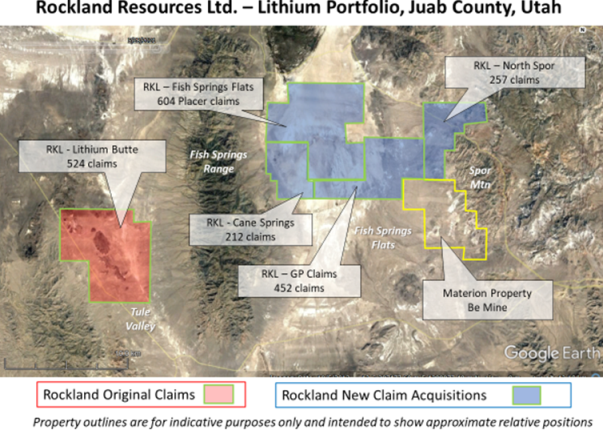

Nachdem Rockland im Dezember eine überzeichnete Privatplatzierungsfinanzierung mit einem Bruttoerlös von $900.300 abgeschlossen hat, warten die Anleger gespannt auf den Beginn der Explorationsaktivitäten von Utahs führendem Lithium-Explorationsunternehmen mit seinem Grundstück in Distriktgröße, das an die Be Mine (die größte Bertrandit-Erzreserve der Welt) von Materion Corp. (Marktkapitalisierung: $2,3 Mrd. USD) am Spor Mountain angrenzt. Bereits im Oktober verkündete Rockland, dass es mit dem Genehmigungsverfahren für Bohrungen auf den ersten hochrangigen Lithiumzielen auf seinem zu 100% unternehmenseigenen Lithium Butte Projekt begonnen hat. Es wird erwartet, dass sich der Newsflow in den nächsten Wochen und Monaten stark erhöht, da Rockland die 2023-Explorationssaison auf seinem großen Landpaket (16.219 Hektar) mit Aussicht auf Lithium-Clay- und -Sole-Lagerstätten startet.

Lithium-Clay-Glaubwürdigkeitssteigerung

Vor kurzem, am 31. Januar, "könnten Mineninvestoren die News erhalten haben, die erforderlich ist, um den Sektor zu beleben", so ein Artikel von The Deep Dive. "General Motors (NYSE: GM) und Lithium Americas (TSX: LAC) [Marktkapitalisierung: $3,2 Mrd. USD] haben gemeinsam angekündigt, dass sie bei der Entwicklung der Thacker Pass Mine in Nevada zusammenarbeiten werden, die derzeit als die drittgrößte Lithiumlagerstätte der Welt gilt. Im Rahmen der Vereinbarung wird General Motors satte $650 Mio. USD in Lithium Americas investieren, was die größte Investition eines Automobilherstellers in Rohstoffe für Batterien darstellt... Im Gegenzug für die Investition erhält GM exklusiven Zugang zu Lithiumkarbonat, das in der ersten Produktionsphase der Mine hergestellt wird, und das Vorkaufsrecht für die zweite Produktionsphase."

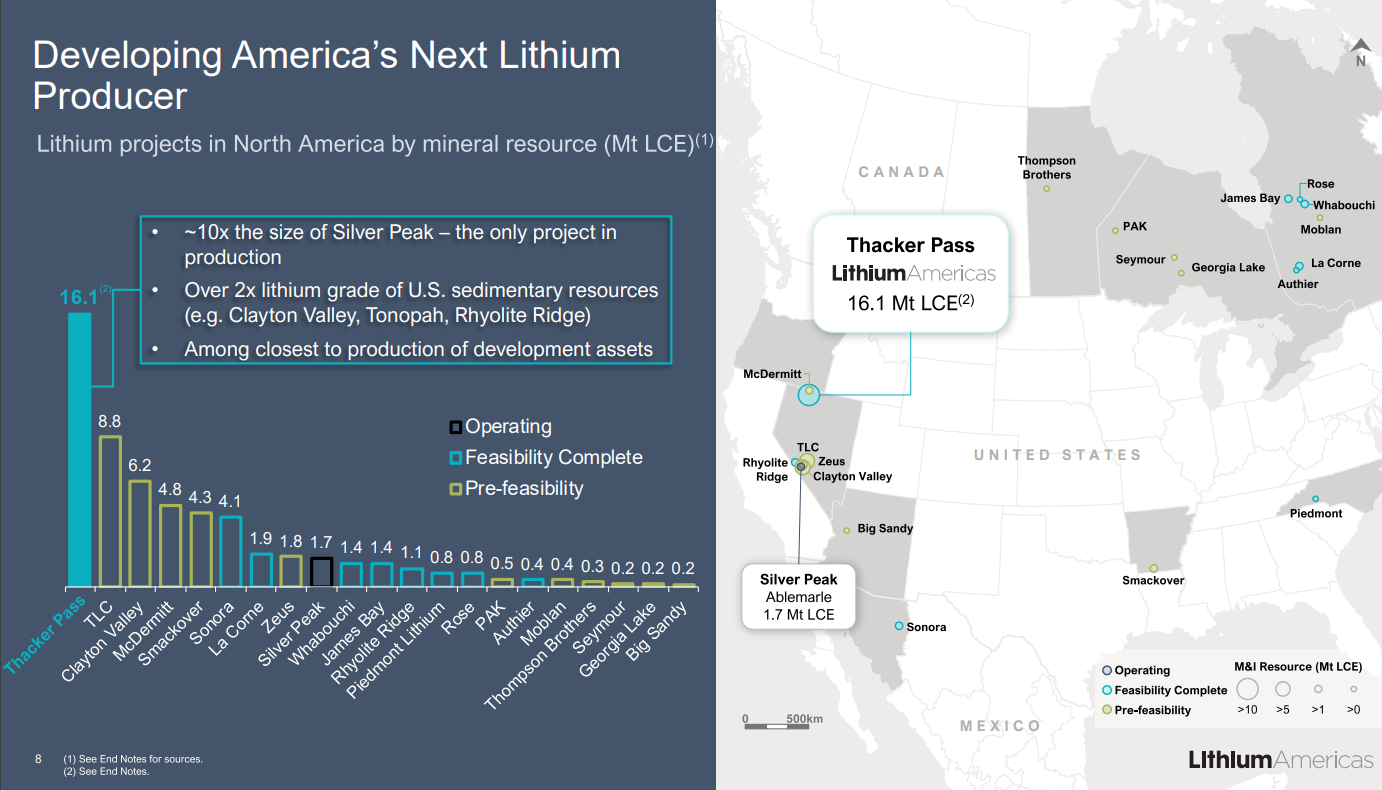

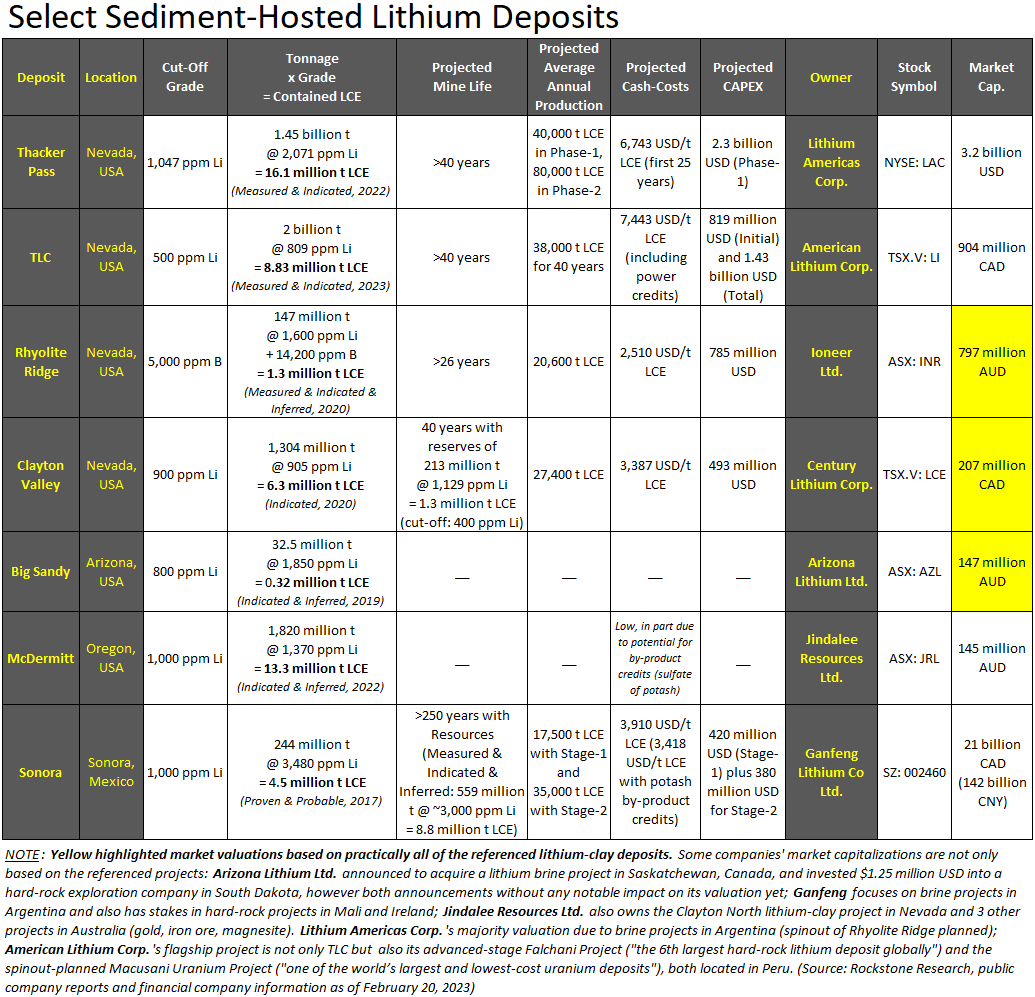

Im November letzten Jahres veröffentlichte Lithium Americas Corp. eine Machbarkeitsstudie für das zu 100% unternehmenseigene Thacker Pass Projekt, die zu dem Schluss kam, dass das Projekt bei vollem Betrieb über einen Zeitraum von 40 Jahren ein durchschnittliches EBITDA von mehr als $1 Mrd. USD pro Jahr erwirtschaften könnte, "basierend auf konservativen Rohstoffpreisen" (Proven & Probable: 217 Mio. t @ 3.158 ppm Li beinhalten 3,65 Mio. t LCE; Measured & Indicated: 1,45 Mrd. t @ 2.071 ppm Li beinhalten 16,1 Mio. t LCE), Inferred: 297 Mio. t @ 1.867 ppm Li beinhalten 2,95 Mio. t LCE).

Laut dem Deep Dive Artikel "Thacker Pass Gets A Credibility Boost With GM Investment": "Die GM-Transaktion hängt von einer positiven Entscheidung des U.S. District Court of the District of Nevada ab (und von konstruktiven potenziellen weiteren Gerichtsentscheidungen, falls die Beschwerdeführer gegen diese Entscheidung Berufung einlegen). Es wird erwartet, dass die oberste Richterin Miranda Du in den nächsten Monaten über die Behauptungen verschiedener Umweltgruppen entscheiden wird, dass das U.S. Bureau of Land Management einen Fehler begangen hat, als es den Bau des Thacker Passes im Januar 2021 genehmigte."

Am 6. Februar sprangen die Aktien von Lithium Americas in New York um 10,3% in die Höhe, nachdem ein US-Gerichtsurteil die Erlaubnis zum Baubeginn erteilt hatte, wobei noch die Möglichkeit einer Berufung besteht (die jedoch wahrscheinlich nicht zu einem anderen Urteil führen wird).

Laut "Lithium Americas Soars After GM Invests $650 Million. The EV War Is Escalating" (Barron´s, 31. Januar 2023): "Die Investition für Thacker Pass dürfte die gesamte Lithiummenge ausmachen, die GM benötigt, um sein Ziel zu erreichen, bis Mitte des Jahrzehnts 1 Mio. Elektrofahrzeuge in Nordamerika zu verkaufen... Jetzt gehen die Autohersteller in der Lieferkette weiter nach oben, um sicherzustellen, dass die Batteriewerke alle benötigten Materialien zu erschwinglichen Preisen erhalten."

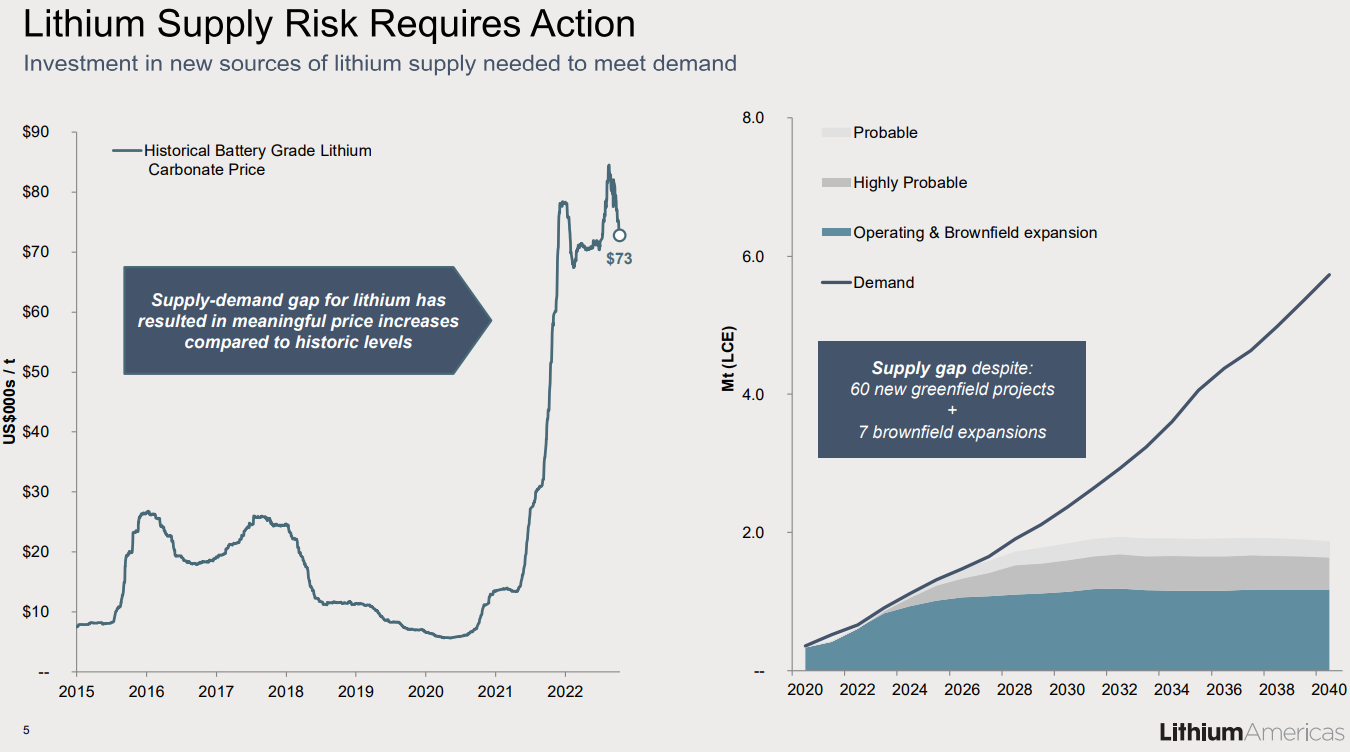

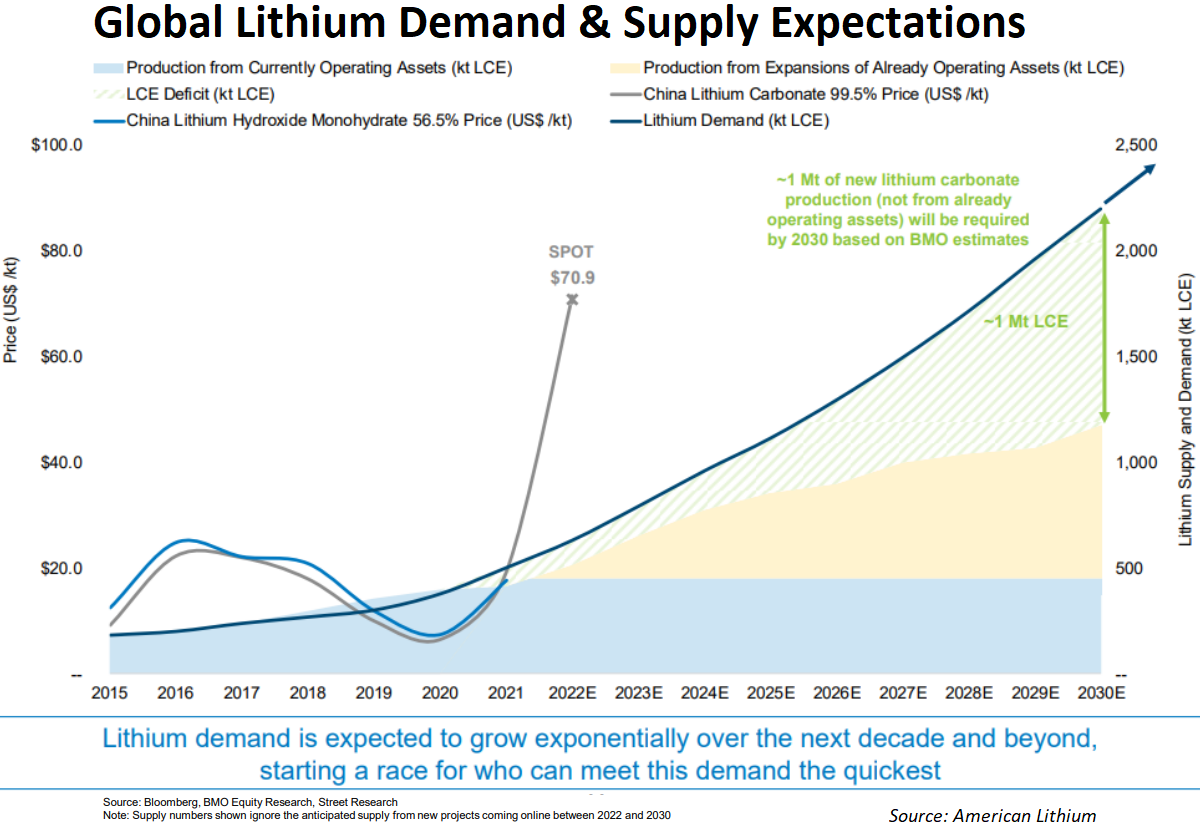

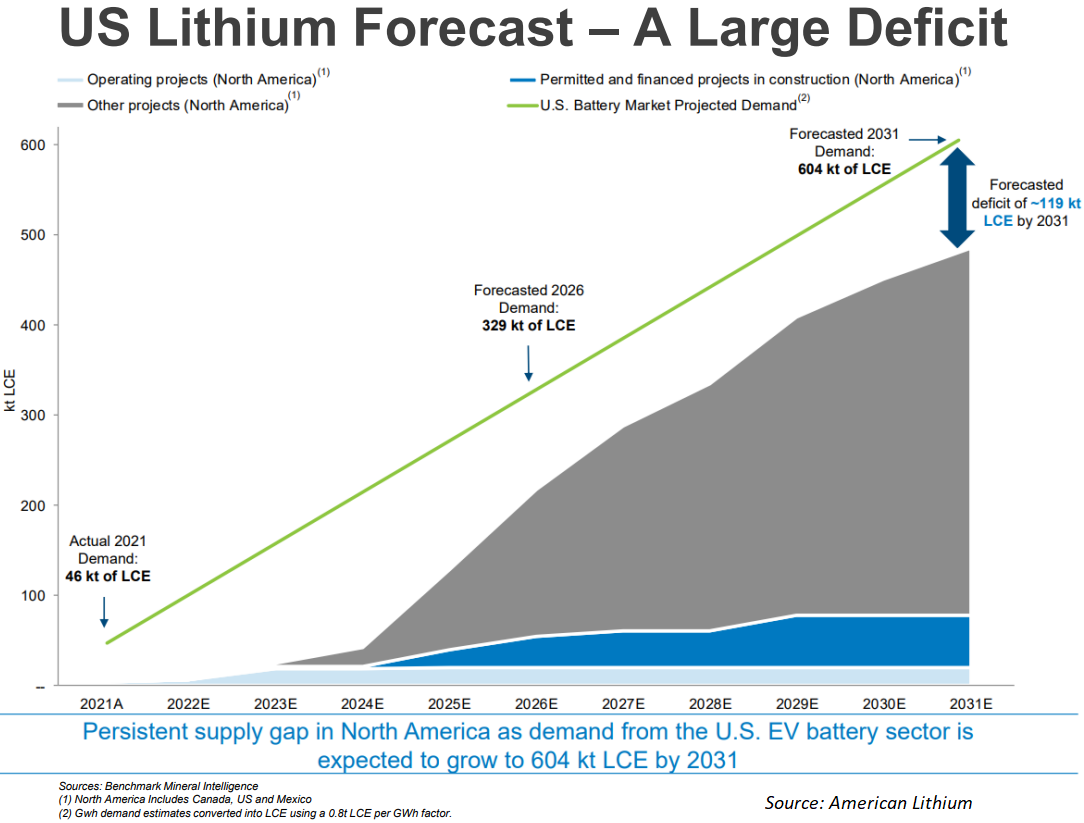

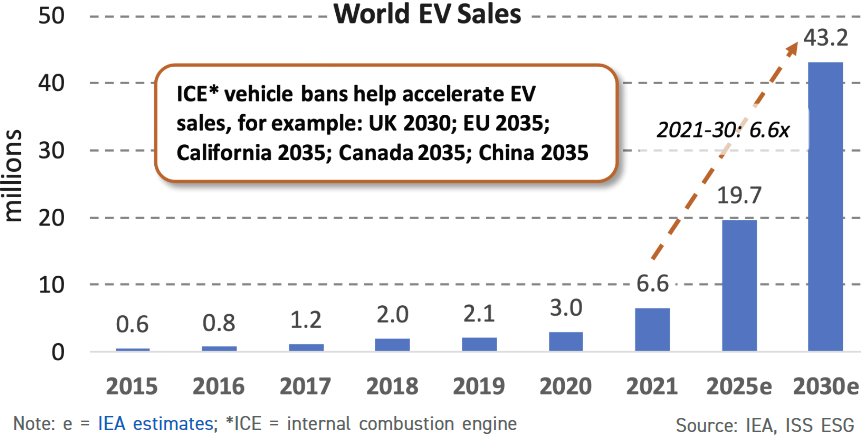

Laut "Making the Entire U.S. Car Fleet Electric Could Cause Lithium Shortages" (Scientific American, Januar 25, 2023): "Der Übergang zu Elektrofahrzeugen könnte zu Lithiumknappheit führen... Allein die Umstellung der bestehenden US-Autoflotte auf batteriebetriebene Elektrofahrzeuge würde zum Beispiel bis 2050 dreimal mehr Lithium erfordern, als die Welt derzeit produziert, so eine neue Studie der University of California, Davis, und des Climate & Community Project... Die Welt produziert derzeit etwas mehr als 100.000 Tonnen Lithium pro Jahr. Nach dem von den Forschern ermittelten Basisszenario würden allein die USA bis 2050 etwa 306.000 Tonnen pro Jahr benötigen... Im Worst-Case-Szenario – bei dem das System unverändert bleibt und die Batteriegrößen erheblich wachsen – könnten die USA bis 2050 jährlich 483.000 Tonnen Lithium verbrauchen... Die International Energy Agency kam in einem Bericht im letzten Jahr zu dem Schluss, dass die weltweite Nachfrage nach Lithium um das Sechsfache des derzeitigen Niveaus ansteigen und 50 neue Minen erforderlich machen wird. Die Biden-Regierung hat in jüngster Zeit Schritte unternommen, um den Zugang der Nation zu Mineralen wie Lithium sowohl im Inland als auch im Ausland zu sichern."

Kürzlich, am 13. Januar, hat das U.S. Department of Energy´s Loan Programs Office (LPO) eine bedingte Zusage für ein Darlehen von bis zu $700 Mio. USD an Ioneer Ltd. gegeben, um eine inländische Lithiumversorgung aus dem Rhyolite Ridge Projekt in Esmeralda County, Nevada, zu entwickeln. Rhyolite Ridge ist eine Lagerstätte, die durch die Diagenese von vulkanischen Sedimenten gebildet wurde, die in einem alkalischen See abgelagert wurden, und die durch sehr feine borreiche Sarelesit-Kristalle (bis zu 30.000 ppm Bor) und Lithium in Illit-Smektit-Schichten (etwa 1.500-2.500 ppm Lithium) gekennzeichnet ist. Es beherbergt 60 Mio. t @ 1.800 ppm Li, die 580.000 t LCE beinhalten (Proved & Probable Stage 1 + 2 Quarry, 2020) mit einer derzeitigen Minen-Lebensdauer von 26 Jahren, um jährlich 20.600 t LCE zu produzieren, was es zum fortschrittlichsten Lithiumprojekt in den USA macht (CAPEX: $785 Mio. USD) und wird voraussichtlich einer der kostengünstigsten Lithiumproduzenten der Welt sein (nur $2.510 USD/t LCE), was zum Teil auf Bor als Nebenprodukt zurückzuführen ist (die Einnahmen aus der Borproduktion decken schätzungsweise alle Betriebskosten der Lithiumproduktion). Rhyolite Ridge soll nach Angaben des Unternehmens "voraussichtlich 2025 in Betrieb gehen". Nach einer abgeschlossenen Machbarkeitsstudie (2020) ist es "das am weitesten fortgeschrittene Lithiumprojekt in den USA und wird voraussichtlich der Lithiumproduzent mit den niedrigsten Kosten sein, zum Teil aufgrund des wertvollen Nebenprodukts Bor." Ioneer ist seit Jahresbeginn um 3% gestiegen und hat derzeit eine Marktkapitalisierung von $797 Mio. AUD.

Nach Angaben des U.S. Department of Energy´s Loan Programs Office: "Allein in diesem Jahr hat die Biden-Harris-Administration $2,8 Mrd. USD an Fördergeldern vergeben, um den Abbau, die Verarbeitung und die Herstellung von Batterien in den USA anzukurbeln, sowie weitere $74 Mio. USD an Fördergeldern, um die Wiederverwendung und das Recycling von Batterien im Inland zu fördern. Es wird erwartet, dass die Dringlichkeit, kritische Materialien für Batterien zu sichern, in den kommenden Jahren rapide zunehmen wird, da die Nachfrage nach Lithium bis 2030 voraussichtlich die derzeitige weltweite Produktion übersteigen wird. Dies veranlasst die US-Automobilhersteller, sich um eine solide inländische Versorgung mit wichtigen Materialien zu bemühen, um mit der steigenden Nachfrage Schritt zu halten. Das Rhyolite Ridge Projekt hat Abnahmevereinbarungen mit Ford, Prime Planet Energy & Solutions (einem Joint-Venture-Batterieunternehmen zwischen Toyota Motor Corp. und Panasonic Corp.) und EcoPro Innovation (dem weltweit zweitgrößten Hersteller von Lithium-Nickel-Cobalt-Aluminiumoxid-Kathodenmaterialien und einem wichtigen Kathodenlieferanten für globale Batteriehersteller) abgeschlossen..."

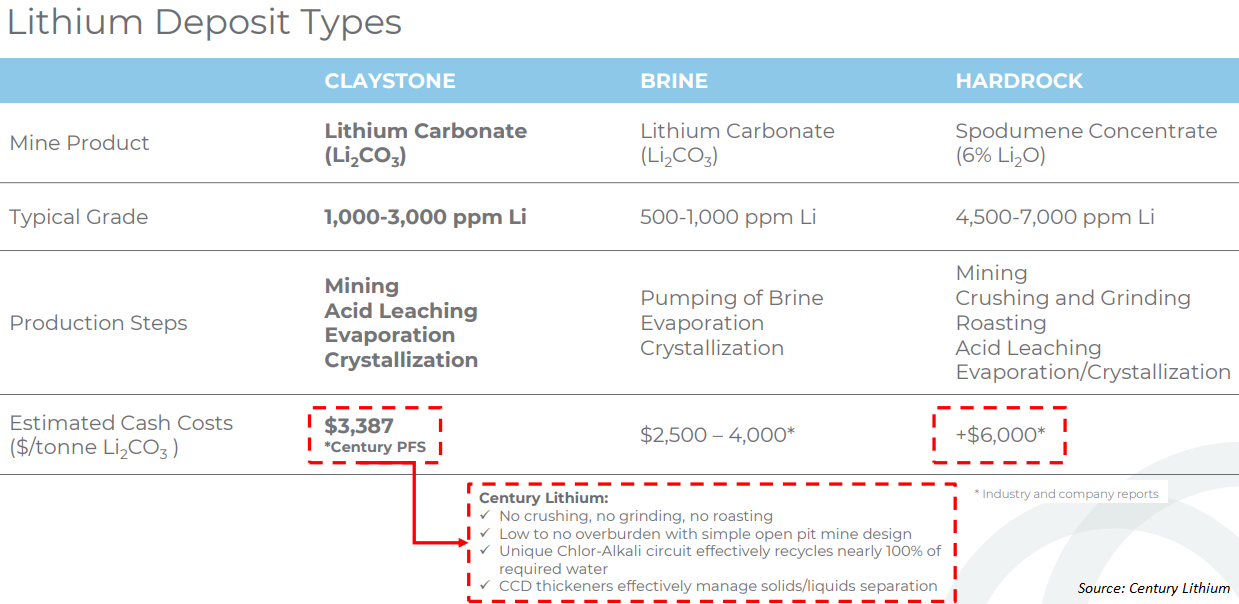

Ende Januar änderte die Cypress Development Corp. ihren Namen in Century Lithium Corp. Ebenfalls im Januar informierte das Unternehmen über den aktuellen Stand der laufenden Machbarkeitsstudie zu seinem Clayton Valley Projekt, das unmittelbar östlich der Silver Peak Mine von Albemarle Corp. liegt, dem einzigen Lithium-Sole-Betrieb in Nordamerika (seit 1966 in Dauerbetrieb). In der Clayton Valley Lagerstätte von Century Lithium kommt Lithium in Montmorillonit-Tonen vor, die kostengünstiger zu verarbeiten sind als feuerfeste Tonminerale (z.B. Hectorit), die geröstet werden müssen und/oder einen höheren Säureverbrauch zur Freisetzung des Lithiums erfordern. Die Machbarkeitsstudie wird voraussichtlich im 2. Quartal 2023 abgeschlossen sein. Das Unternehmen prüft derzeit künftige Finanzierungsmöglichkeiten und -strukturen für das Projekt, die auch staatliche Zuschüsse und Darlehen umfassen können. Eine Vormachbarkeitsstudie (2020) zeigt Indicated-Ressourcen von 1,3 Mrd. t @ 905 ppm Li, die 6,3 MIo. t LCE beinhalten. Die CAPEX-Investitionskosten wurden auf $493 Mio. USD geschätzt, und die Cash-Kosten für die Produktion auf $3.387 USD/t LCE. Anfang Januar lag der Aktienkurs von Century Lithium bei $0,90 und erreichte Anfang Februar $1,50, wobei die aktuelle Marktkapitalisierung bei $207 Mio. liegt.

Anfang Januar erhielt American Lithium Corp. die Genehmigung zur Notierung an der NASDAQ. Mitte Januar meldete das in Vancouver ansässige Unternehmen eine aktualisierte Ressourcenschätzung für sein TLC Projekt, das sich im Esmerelda Lithiumdistrikt nordwestlich von Tonopah, Nevada, befindet. Anfang Februar wurden die Ergebnisse einer ersten vorläufigen wirtschaftlichen Bewertung (PEA) bekannt gegeben. Die TLC Lithium-Tonstein-Lagerstätte (mit dem Potenzial, Magnesiumsulfate als Nebenprodukte zu produzieren) beherbergt nun Measured & Indicated Ressourcen von 2 Mrd. t @ 809 ppm Li, die 8,83 Mio. t LCE enthalten (Inferred: 489 Mio. t @ 713 ppm Li, die 1,89 Mio. t LCE enthalten), womit sie die drittgrößte sedimentäre Lithiumressource in den USA ist (nach Thacker Pass von Lithium America und McDermitt von Jindalee). Der Aktienkurs von American Lithium ist dieses Jahr um 51% gestiegen und das Unternehmen hat derzeit einen Börsenwert von $904 Mio.

Im Dezember meldete Jindalee Resources Ltd. die letzten Ergebnisse seines 2022-Bohrprogramms auf seinem McDermitt Projekt im Südosten von Oregon, einschließlich mehrerer breiter Lithiumabschnitte, wie 47,4 m @ 1.449 ppm Li (ab 26,8 m), inklusive 10,2 m @ 2.631 ppm Li (ab 55,5 m). Eine aktualisierte Ressourcenschätzung wird "voraussichtlich Anfang 2023 bekanntgegeben". Die 2022-Bohrungen sollten die geschätzte Ressource (2022) von 1,82 Mrd. t @ 1.370 ppm Li, die 13,3 Mio. t LCE enthält, vergrößern, womit es sich derzeit um die zweitgrößte sedimentäre Lithiumressource in den USA handelt. Der Aktienkurs von Jindalee ist seit Anfang des Jahres um 35% gestiegen (Marktkapitalisierung: $145 MIo. AUD).

Anfang Dezember gab Arizona Lithium Ltd. eine strategische Allianz mit Navajo Transitional Energy Company LLC (NTEC) bekannt, die sich zu 100% im Besitz der Navajo Nation befindet. NTEC wird die betriebliche Entwicklung des Big Sandy Projekts übernehmen und alle Aspekte von den Genehmigungsanforderungen für zusätzliche Explorationsbohrungen bis hin zur Minenplanung, Umweltverträglichkeitsprüfungen, Bauarbeiten und Vertragsbergbau für das Projekt verwalten. NTEC ist Eigentümer der Navajo Mine, hält derzeit einen Anteil von 7% am Four Corners Kraftwerk und besitzt und betreibt außerdem Minen in Montana und Wyoming. NTEC wird als Minenbetreiber von Big Sandy benannt und wird alle Programme und Ausgaben verwalten und durchführen. NTEC hätte Anspruch auf die Ausgabe von bis zu 192 Mio. Aktien von Arizona Lithium (Aktien im Markt aktuell: 2,48 Mrd.). Die 2019 durchgeführten Bohrungen bei Big Sandy ergaben Indicated & Inferred Ressourcen von 32,5 Mio. t @ 1.850 ppm Li, die 0,32 Mio. t LCE enthalten, was 4% des Big Sandy Projektgebiets entspricht, das laut dem Unternehmen ein geschätztes Explorationsziel von 271-483 Mio. t @ 1.000-2.000 ppm Li enthält. Ende November meldete Arizona Lithium den Beginn einer Machbarkeitsstudie bei Big Sandy, die voraussichtlich Ende 2023 abgeschlossen sein wird. Anfang November meldete Arizona Lithium eine strategische Investition in Höhe von $1,25 Mio. USD in Midwest Lithium AG, die über eine Landposition in den Black Hills in South Dakota verfügt, einem der Lithium produzierenden Hartgestein-Distrikte (Spodumen) Nordamerikas mit zahlreichen historischen Minen. Ende Dezember gab Arizona Lithium eine Vereinbarung zum Erwerb von 100% des Privatunternehmens Prairie Lithium Corp. bekannt, einem der fortschrittlichsten Lithium-Sole-Unternehmen Kanadas und einem der fortschrittlichsten Direct Lithium Extraction (DLE) Projekte weltweit, so das Unternehmen (Inferred: 111 mg/L Li mit 4,1 Mio. t LCE; in Saskatchewan gelegen). Die Aktien von Arizona Lithium sind seit Jahresbeginn 5% gestiegen und haben derzeit einen Börsenwert von $147 Mio. AUD.

Rockland: Utahs führender Lithiumexplorer

Quelle: https://youtu.be/_HcRxWnen8I

Vollbild / “Unsere frühen Arbeiten auf Lithium Butte zeigen, dass das Grundstück eine vulkanische Formation beherbergt, die eine einzigartige Ausstattung mit Leichtmetallen, einschließlich Lithium und Beryllium, aufweist. Diese Formation weist starke Ähnlichkeiten mit der miozänen Spor Mountain Formation auf, in der aktuell Be-Lagerstätten abgebaut werden. Unsere ersten Ergebnisse bei Lithium Butte deuten darauf hin, dass die Spor Mountain Formation möglicherweise weiter verbreitet ist als bisher angenommen und haben Rockland dazu veranlasst, seine Grundstücksposition in dieser Region erheblich zu erweitern.“ (Dr. Richard Sutcliffe, Rocklands Präsident am 4. August 4, 2022)

Die geologischen Gegebenheiten und die Geschichte des Vulkanismus und der Mineralisierung am Spor Mountain sind äußerst vielversprechend für lithiumreiche Tonsteineinheiten: “Feldspat- und montmorillonitische (Smektit-) Tonalterationszonen, einschließlich lithiumhaltigem trioktaedrischem Smektit, folgen dicht auf Berylliumerz und umschließen dieses...” (Quelle)

Spor Mountain weist eine ähnliche Geologie auf wie Nevadas Lithium-Hochburg im Clayton Valley, wo Albermarle Corp. Lithium aus Sole produziert und 2021 begann, seine Lithium-Tonlagerstätten zu untersuchen:

Im September 2022 meldete Rockland eine bedeutende Vergrößerung seines Grundbesitzes auf 16.219 Hektar, ein bezirksweites Landpaket, das für Lithium-Ton- und -Sole-Lagerstätten in Frage kommt. Rocklands neu erworbene Claims enthalten Beryllium (Be)-Mineralisationen mit Gehalten von bis zu 4.810 ppm Be und grenzen an die produzierende Be-Mine von Materion Corp. an.

• Rocklands neu erworbene Fish Springs Flat-Claims “decken ein Gebiet ab, das als aussichtsreich für eine Lithium-Sole angesehen wird.” (Utah Geological Survey, 2020).

• Rocklands ursprüngliche Claims, das Lithium Butte Grundstück (4.460 Hektar; ca. 10 km östlich der neu erworbenen Claims), beherbergen hochgradige Lithiumgehalte in der primären vulkanischen Spor Mountain Beryllium-Tuff-Formation.

• Die Alteration des Tonsteins bei Lithium Butte hat zu einer weiteren Anreicherung der Lithiumkonzentration geführt. Die von Rockland im Mai 2022 entnommenen Gesteinsproben und eine historische Datenbank (2010) deuten auf eine weit verbreitete Lithiummineralisation hin, die in Ton- oder Tonsteineinheiten aus vulkanischem Tuffstein vorkommt. Erste Gesteinsproben bei Lithium Butte erzielten im Juni 2022 Lithiumgehalte von bis zu 4.080 ppm.

• Im August meldete Rockland weitere Gesteinsproben-Ergebnisse, die signifikante Berylliumgehalte zwischen 1.790 und 4.810 ppm Be aufwiesen. Diese Proben enthalten auch anomales Lithium mit Gehalten zwischen 380 und 440 ppm. Die Proben mit Be-Mineralisation wurden in einem Ausbiss (“outcrop”) aus geschichtetem Tuff-Brekziengestein ca. 340 m ostsüdöstlich der Tonstein-Tuff-Brekzien-Proben entnommen, die zuvor gemeldete hohe Lithiumwerte zwischen 1.200 und 4.080 ppm Li enthielten. Anschließende Kanalproben (“channel sampling”) im Juli 2022 erzielten 25,2 m @ 1.388 ppm Li, inklusive 8 m @ 2.155 ppm und 0,7 m @ 3.540 ppm. Der beprobte Abschnitt stellt den oberen Teil der aussichtsreichen Einheit dar und die Mineralisation ist in der Tiefe offen.

Rocklands großes Grundstückspaket (16.219 Hektar) ist sehr aussichtsreich für sowohl Lithium-Tonstein- als auch Lithium-Sole-Lagerstätten:

Vollbild / Das Bild zeigt die vulkanische Beryllium-Tuff-Formation mit einer weit verbreiteten Lithiummineralisation, die in Ton- oder Tonstein vorkommt; erste Gesteinsproben weisen auf hohe Lithiumgehalte von bis zu 4.080 ppm hin.

Vollbild / Das Bild zeigt Rocklands neu erworbene Fish Springs Flat Claims, die ein Gebiet abdecken, das laut Utah Geological Survey (2020) als aussichtsreich für Lithium-Sole-Mineralisationen gilt.

Exzellente Ausbisse ("outcrops") ermöglichen eine schnelle Identifizierung der Lithiummineralisation auf dem Lithium Butte Grundstück von Rockland.

• Ausbisse von tonveränderter Tuff-Brekzie mit einer geschätzten stratigrafischen Mächtigkeit von mehr als 20 m.

• Der Aufschluss enthält mindestens 2 Abschnitte mit Tonsteinmineralisationen, die jeweils mehrere Meter mächtig sind.

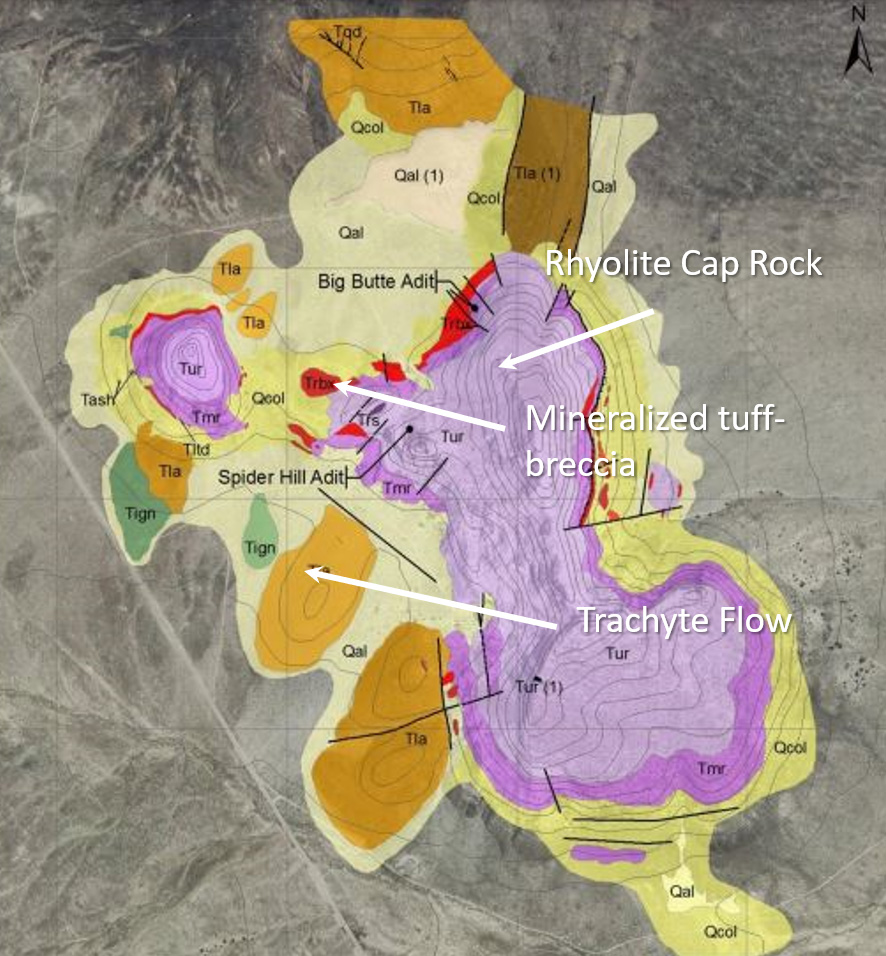

Mineralisierte Gesteinsproben ("grab samples") aus Rhyolith-Tuff-Brekzie aus dem Tertiär enthalten bekanntermaßen hohe Lithiumgehalte:

• Die mineralisierte Tuff-Brekzie wird von Rhyolith-Deckgestein überlagert und von Trachytströmen unterlagert.

• Signifikante Lithiumgehalte sind mit einer gut entwickelten Tonalteration der Tuff-Brekzie verbunden.

• Ein gut definiertes stratigrafisches Modell ermöglicht es Rockland, selektiv weitere Gebiete mit Lithiummineralisation anzupeilen.

Vollbild / Das Gebiet, das Rocklands östliches Landpaket umgibt, ist Schauplatz bedeutender historischer Bergbauaktivitäten und beheimatet die produktivsten Berylliumminen der Welt.

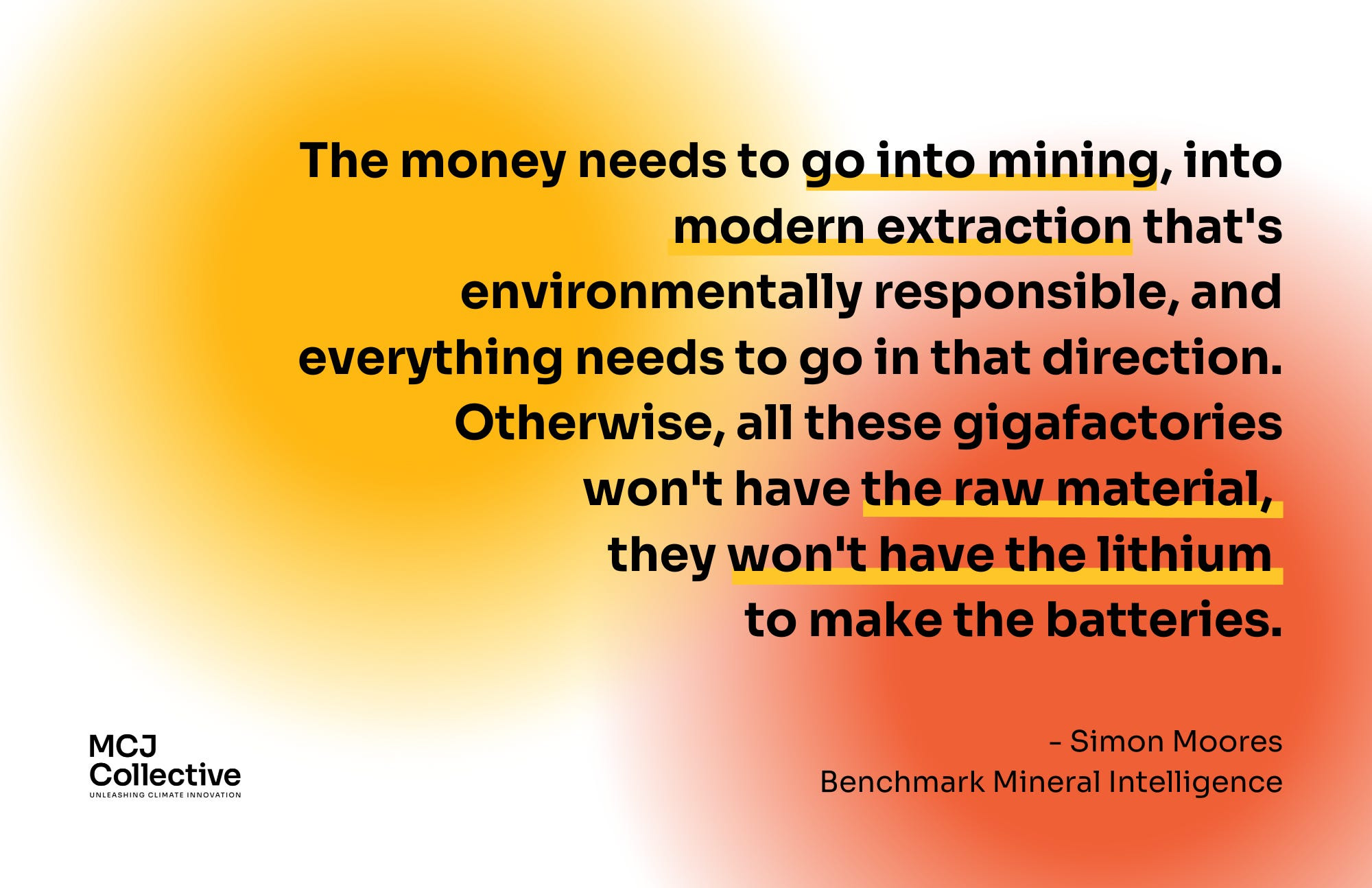

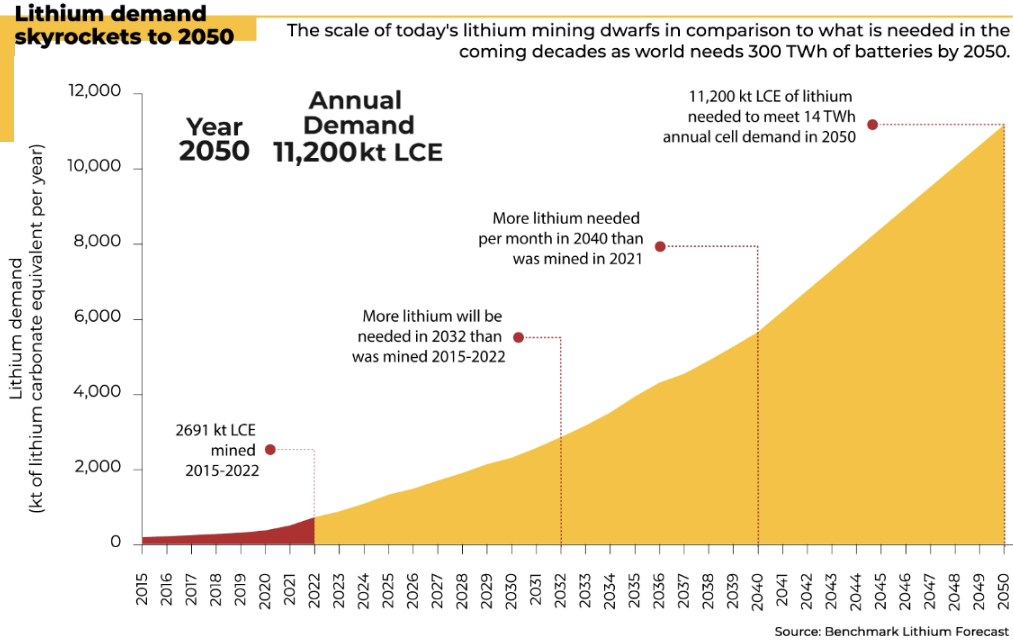

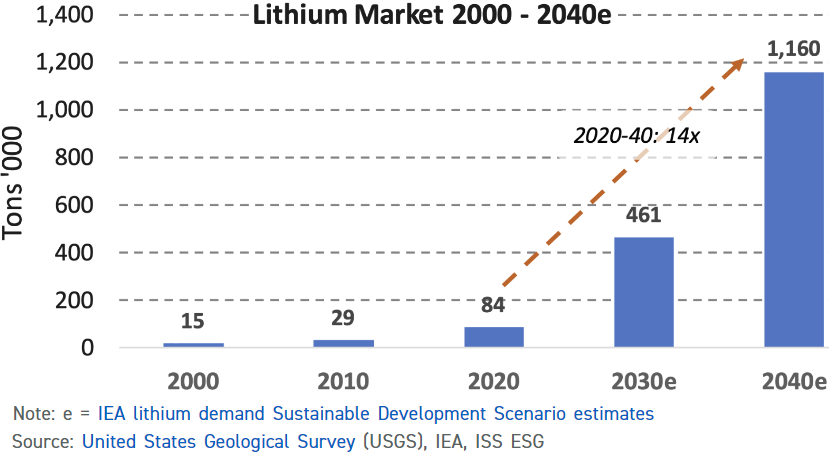

"Der langfristige Weg für Lithium ist vorgezeichnet, doch die Herausforderung der Skalierung der Lieferkette hat gerade erst begonnen", erklärte Simon Moores, Geschäftsführer von Benchmark. "Was diese Daten zeigen, ist, dass wir erst am Anfang einer Generationenherausforderung stehen, die nicht in den 2020er Jahren gelöst sein wird." Benchmark sind 40 Lithiumminen bekannt, die im Jahr 2022 in Betrieb waren und Lithium produziert haben. Bis 2050 sieht das Unternehmen einen Bedarf von 234 weiteren Lithiumminen, wenn es kein Batterierecycling gibt (was natürlich völlig unrealistisch ist, aber einen Ausgangspunkt für eine solche Analyse darstellt)... "Es ist von entscheidender Bedeutung, dass alte OEMs, EV-Produzenten und Batteriezellenhersteller die großen und manchmal unbequemen Entscheidungen treffen, in die langfristige Versorgung mit kritischen Mineralien zu investieren, insbesondere für Lithium", sagte Moores. "Wenn nicht, werden die Autohersteller ihre EV-Zahlen nicht erreichen, die Regierungen werden bis 2050 nicht den Netto-Null-Stromverbrauch erreichen, und die Marktvolatilität wird noch viel länger bestehen bleiben." (Quelle: CleanTechnica, Oktober 2022)

Der Lithiummarkt muss bis 2050 auf das 25-fache oder mehr des Niveaus von 2021 anwachsen... Die Analysten von Benchmark Mineral Intelligence prognostizieren 2,9 Mio. Tonnen LCE (Lithiumcarbonat-Äquivalent) pro Jahr bis 2032. Man bedenke, dass von 2015 bis 2022 bisher insgesamt 2,7 Mio. Tonnen LCE produziert wurden. Es wird erwartet, dass im Jahr 2040 der Lithiumbedarf eines Monats dem gesamten im Jahr 2021 produzierten Lithium in Batteriequalität entspricht. (Quelle: CleanTechnica, Oktober 2022)

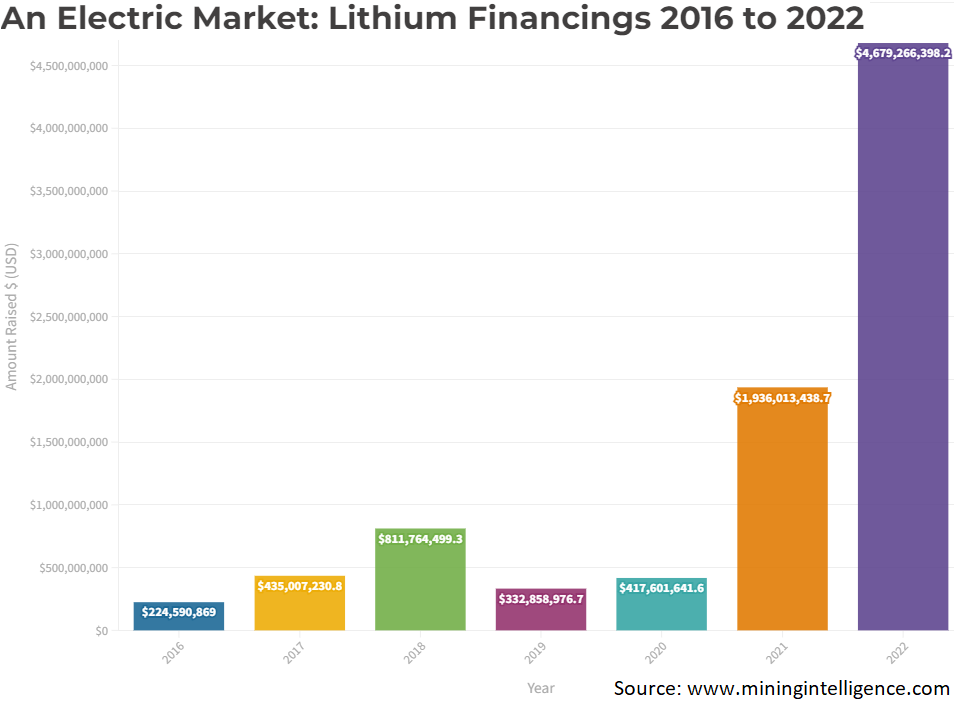

"Im Jahr 2022 wurden insgesamt $4,68 Mrd. USD über öffentliche Märkte für Unternehmen aufgenommen, die in Australien, Kanada, dem Vereinigten Königreich und den Vereinigten Staaten gelistet sind. Dies ist ein Anstieg von 146% gegenüber 2021 und stellt die größte Summe an aufgenommenen Geldern seit 2016 dar. Im Jahr 2021 erreichten die Lithiummärkte neue Höchststände, da die Nachfrage nach dem Batteriemetall durch die Verpflichtung von Ländern und Unternehmen zu kohlenstoffarmen Technologien und Strategien in die Höhe schoss, während die steigenden Verkaufszahlen von Elektrofahrzeugen den Preisauftrieb unterstützten. Im Jahr 2022 setzte sich dieser Trend fort und die Preise erreichten im November $80.800 pro Tonne, was einem Anstieg von 1.000% seit 2021 entspricht." (Quelle: Mining Intelligence, Februar 2023)

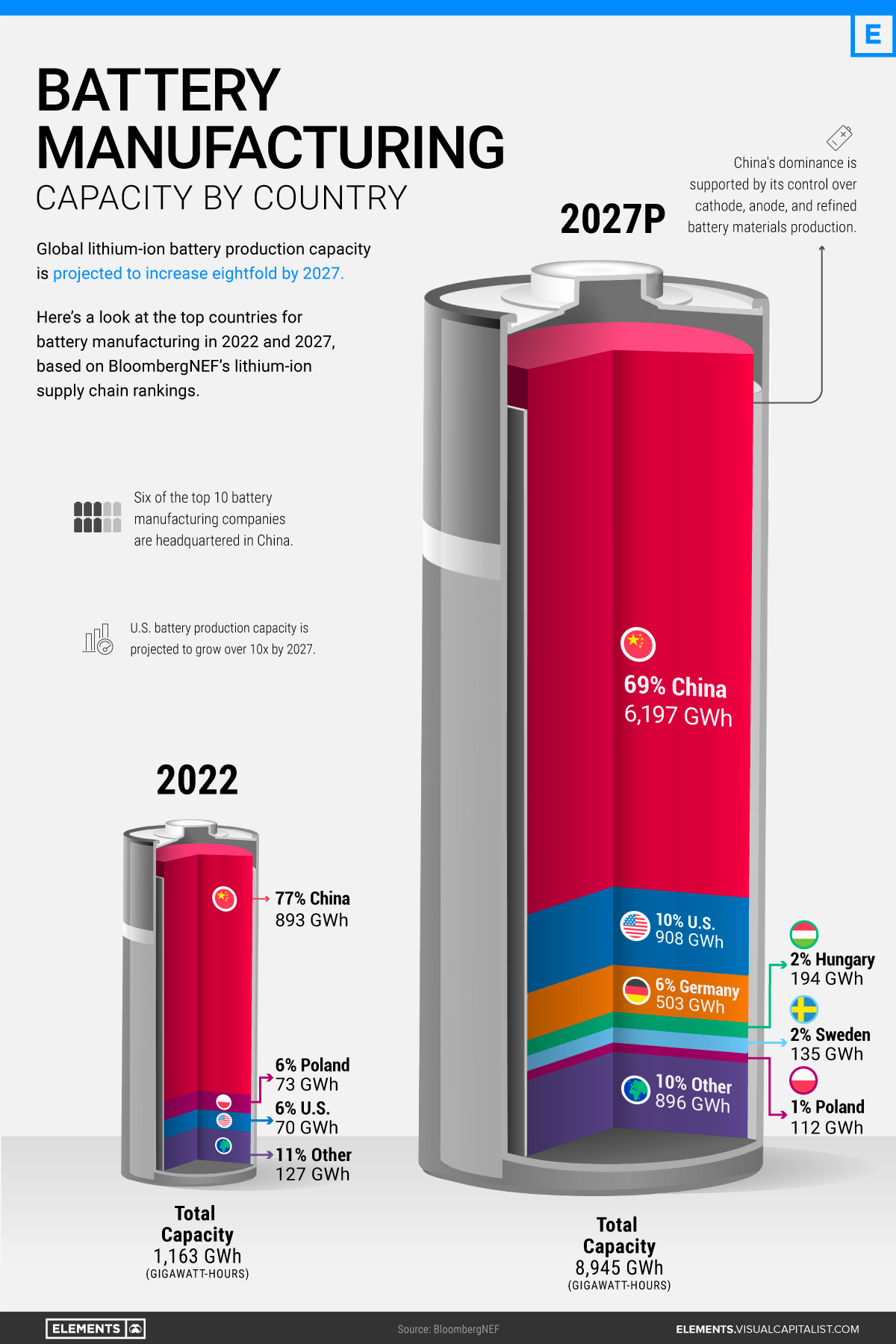

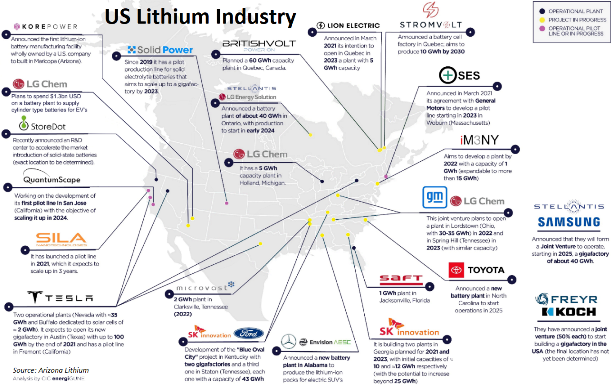

"Da sich die Welt auf das Zeitalter der Elektrofahrzeuge vorbereitet, ist die Herstellung von Batterien für viele Länder, darunter auch die USA, zu einer Priorität geworden. Da China jedoch schon früh in das Rennen um die Batterien eingestiegen ist, liegt es mit Abstand an der Spitze. Auf der Grundlage der Daten und Prognosen, die BloombergNEFs Rangliste der Lithium-Ionen-Lieferketten zugrunde liegen, veranschaulicht diese Infografik die Batterieherstellungskapazitäten nach Ländern in den Jahren 2022 und 2027p und verdeutlicht das Ausmaß der Dominanz Chinas bei Batterien. Mit einer Produktionskapazität von fast 900 Gigawattstunden oder 77% der weltweiten Gesamtkapazität befinden sich 6 der 10 größten Batteriehersteller der Welt in China. Hinter Chinas Dominanz bei Batterien steht seine vertikale Integration in die gesamte Lieferkette für Elektrofahrzeuge, vom Abbau der Metalle bis zur Produktion der Elektrofahrzeuge. China ist auch der größte Markt für Elektroautos und macht im Jahr 2021 ca. 52% der weltweiten Verkäufe aus... Obwohl die USA bei Batterien im Schatten Chinas stehen, gehören sie auch zu den weltweiten Lithium-Ionen-Kraftpaketen. Im Jahr 2022 gab es dort 8 große Batteriefabriken, die vor allem im Mittleren Westen und im Süden angesiedelt waren." (Quelle)

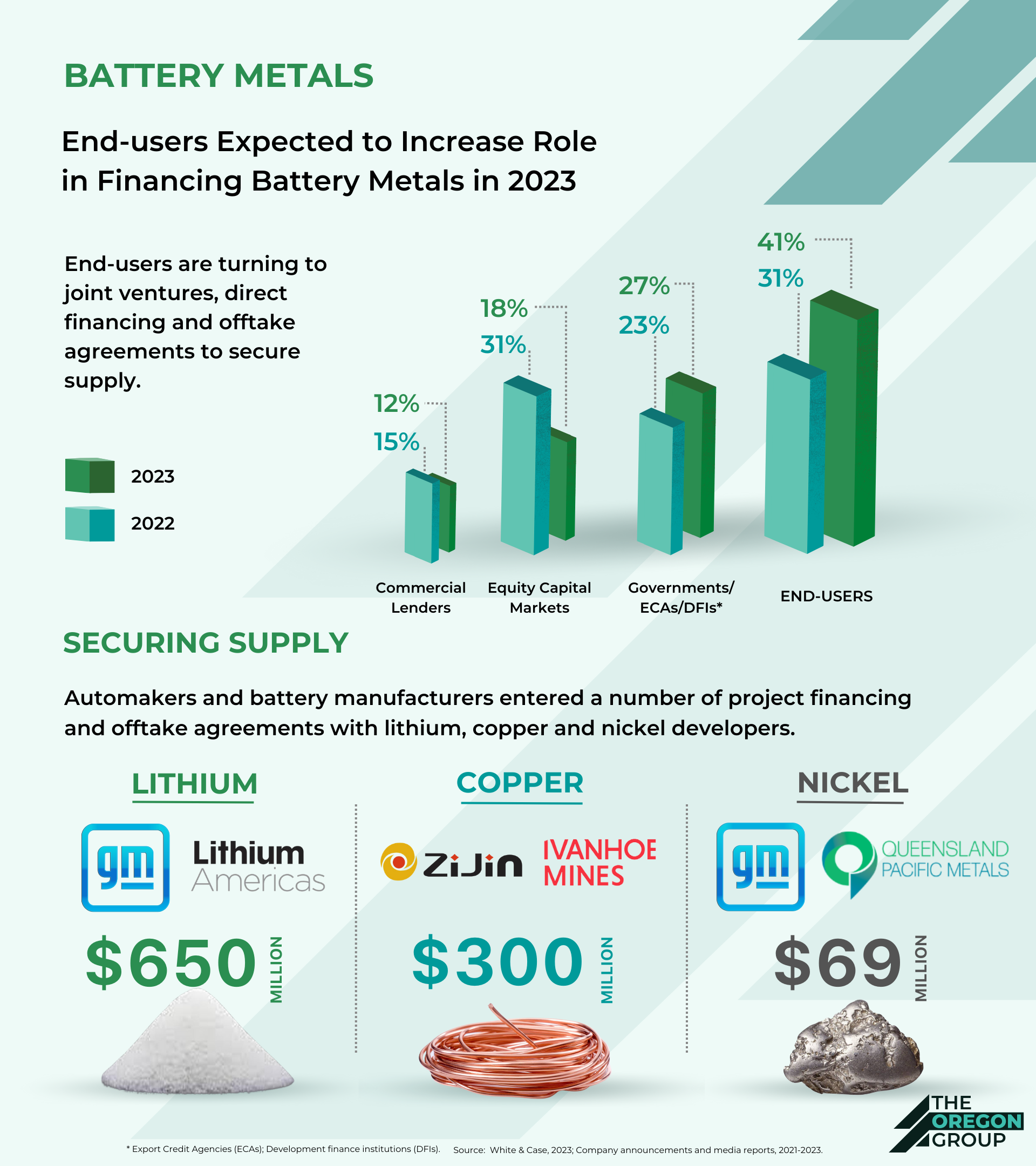

Diskrepanz zwischen Nachfrage und investiertem Kapital: Nick Pickens, Vizepräsident für Metall- und Minenmärkte bei Wood Mackenzie, sagte, es bestehe eine erhebliche Diskrepanz zwischen der Materialnachfrage im Rahmen der Energiewende und dem in Minenprojekte investierten Kapital. Es gibt einen offensichtlichen Mangel an Minenprojekten und für viele Märkte ist der Metallpool nicht ausreichend", sagte er. "Recycling ist ein Teil der Lösung, aber es braucht noch Investitionen in Projekte. Colin Hamilton, Managing Director of Commodities Research bei BMO Capital Markets, sagte, dass die Energiewende zu Engpässen auf den Märkten für kritische Metalle führen wird, sodass die Endverbraucher gezwungen sind, Kompromisse einzugehen, indem sie die Metallintensität ihrer Produkte reduzieren, z.B. durch die Herstellung kleinerer Batterien. "Bei der Entwicklung neuer Minenprojekte müssen die Risikokosten auch das Risiko berücksichtigen, kein Risiko einzugehen", sagte er. (Quelle: “Decarbonization can‘t happen without more investment in mining projects“, S&P Global Commodity Insights, February 8, 2023)

LG Chem Ltd. bemüht sich vorrangig um die Sicherung von Rohstoffen, die in Batterien für Elektrofahrzeuge verwendet werden, und um den Aufbau einer autarken globalen Lieferkette, unter anderem durch potenzielle Partnerschaften und Investitionen in Minenunternehmen. "Wir bereiten uns in erster Linie darauf vor, die Versorgung mit Rohstoffen zu sichern, was wichtiger ist als der Preis", sagte LG Chem Chief Executive Officer Shin Hak-cheol in einem Interview mit Bloomberg Television in Seoul. "Unsere erste und wichtigste Priorität ist es, genügend Rohstoffe für die Zukunft zu sichern. LG Chem stellt kathodenaktive Materialien her, die ein wichtiger Bestandteil von Elektrofahrzeug-Batterien sind. Das Unternehmen ist die Muttergesellschaft von LG Energy Solution, dem weltweit zweitgrößten Hersteller von Batteriezellen und Zulieferer für Automobilhersteller wie Tesla Inc., General Motors Co., Ford Motor Co. und Stellantis NV. Laut Shin arbeitet das südkoreanische Unternehmen an einer Vielzahl von Projekten", um eine stabile Lieferquelle sicherzustellen. "Ich glaube nicht, dass wir jemals ein Minenunternehmen sein werden. Aber wenn es ein Projekt gibt, das Sinn macht, können wir vielleicht investieren." (Quelle: “Battery Giant LG Chem Prepares to Lock In Mineral Supplies“, Bloomberg, 12. February 2023)

Die Automobilhersteller erkennen allmählich, dass die einzige Möglichkeit, die Lithiumversorgung zu gewährleisten, darin besteht, die Quelle zu besitzen oder eine Mehrheitsbeteiligung an ihr zu haben... Die Ankündigung von General Motors, $650 Mio. USD in Lithium Americas zu investieren, um den Zugang zu Lithium zu sichern, ist laut Simon Moores, dem CEO von Benchmark Mineral Intelligence, der erste Schritt in eine Richtung, der sicherlich noch weitere folgen werden. "Elektroauto-Unternehmen, insbesondere die großen Automobilhersteller, haben in den letzten 5 Jahren auf die harte Tour gelernt, dass die Skalierung von Batterien – Giga-Fabriken – viel einfacher und schneller ist als die Skalierung des Bergbaus", so Moores... Laut Moores werden die Autohersteller in Zukunft noch größere Investitionen in den Bergbau tätigen müssen. "Diese $650 Mio. USD sind eine bedeutende Investition, aber was die Industrie wirklich braucht", so Moores, sind Investments in Milliardenhöhe, sonst werden die Elektroauto-Ziele nicht erreicht". Die Investition von GM in Lithium America "ist buchstäblich nur ein Teil eines immer größer werdenden Puzzles", fügte er hinzu... "Der Ansturm auf Lithium hat gerade erst begonnen. Es ist eine Landnahme", sagte Moores gegenüber CNBC. "Diese Landnahme ("land grab") wird das nächste Jahrzehnt andauern. Ich glaube nicht, dass dies eine Sache von 2 oder 3 Jahren ist. Ich denke, es ist ein jahrzehntelanger Prozess." (Quelle: “The ‘land grab’ for lithium is just getting started with GM deal, says EV materials expert“, CNBC, 31. Januar 2023)

Unternehmensdetails

Rockland Resources Ltd.

#1240 – 789 W Pender Street

Vancouver, BC, V6C 1H2 Kanada

Telefon: +1 604 683 3995

Email: info@rocklandresources.com

www.rocklandresources.com

Börsengang: 22. Februar 2021

ISIN: CA7736671008 / CUSIP: 773667100

Aktien im Markt: 54.017.787

Kanada-Symbol (CSE): RKL

Aktueller Kurs: $0,065 CAD (17.02.2023)

Marktkapitalisierung: $3,5 Mio. CAD

Deutschland-Symbol / WKN: Nicht gelistet

Kontakt

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer (hier und hier), da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, hält Wertpapiere von Rockland Resources Ltd., sowie eine Long-Position in Zimtu Capital Corp., und kann daher ebenfalls von Volumen- und Kurssteigerungen dieser Aktien profitieren. Zudem wird der Autor von Zimtu Capital Corp. für die hiesigen Ausführungen, Veröffentlichung und Verbreitung bezahlt, welches Unternehmen ebenfalls Aktien von Rockland Resources Ltd. besitzt. Rockland Resources Ltd. bezahlt Zimtu Capital Corp. für die Erstellung und Verbreitung von diesem Report. Während der Autor nicht direkt von dem Unternehmen, das analysiert wird, bezahlt und beauftragt wurde, so würde der Arbeitgeber des Autors, Zimtu Capital Corp., von einem Aktienkursanstieg profitieren.