Veröffentlichung im Auftrag von Commerce Resources Corp. und Zimtu Capital Corp.

Da die Resonanz auf die letzten 2 Artikel über Seltene Erden Lagerstätten derart überwältigend war, bot es sich an, einen 3. Teil zu verfassen und auf die vielen Kommentare unserer Newsletter-Abonnenten einzugehen. Darüberhinaus würde ich gerne einen Schritt zurückgehen und mittels Vergleichen erklären, warum die Ashram Lagerstätte von Commerce Resources Corp. meiner Auffassung nach das mit Abstand erfolgversprech-endste Entwicklungsprojekt in der gesamten Seltenen Erden („Rare Earth Element“ – REE) Branche ist.

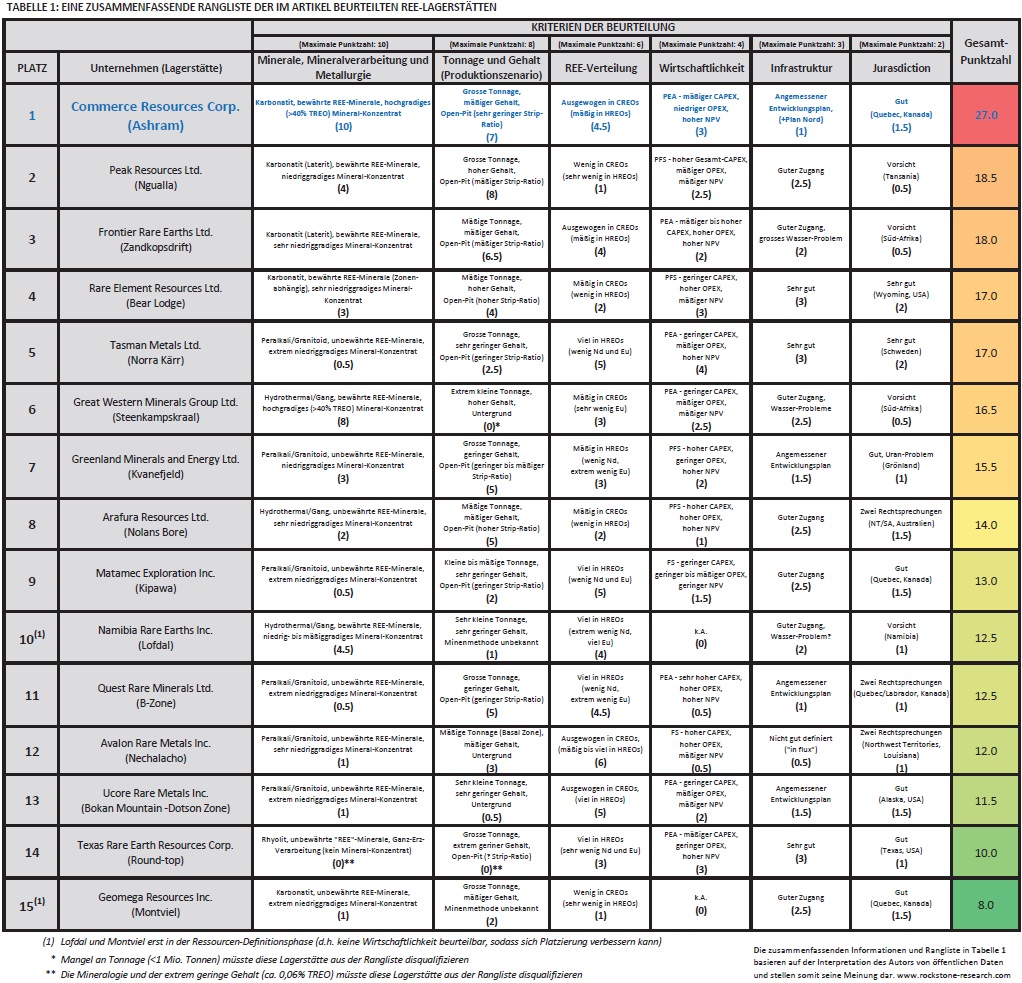

Nachstehend werden 15 bekannte und/oder von Lesern kommentierte REE-Lagerstätten unter die Lupe genommen und in einer Rangliste zusammengefasst. Die Einstufung in der Rangliste basiert auf 6 Bewertungskriterien (siehe untenstehende Diskussion) und ist grösstenteils subjektiv, da es keine präzisen und definitiven Mittel gibt, um mehrere REE-Projekte untereinander zu vergleichen. Daher basiert die Rangliste auf Lagerstätten-Merkmalen, die auch von anderen Experten auf ähnlicher Weise diskutiert wurden. Somit sollte die Rangliste als Orientierungshilfe aufgefasst werden, die sich basierend auf den internen Projektfortschritten verändern kann. Die Auflistung dieser 15 Projekte mitsamt unserer Rangliste kann am Ende des Artikels begutachtet werden (Tabelle 1), während die detaillierte Projekt-Merkmalsliste mit Tabelle 2 wiedergegeben ist.

Die Ashram Lagerstätte von Commerce Resources befindet sich auf dem 1. Platz, weil sie eine bewährte REE-Mineralogie und eine bereits bewiesene Mineralverarbeitung (>40% TREO Konzentrat) vorweisen kann, sowie gute Mineralisierungsgehalte, grosse Tonnage, ausgewogene REO-Verteilung mit Fokus auf CREEs, positive Wirtschaftlichkeitskennzahlen, gutes Minenrechtssystem und angemessener Infrastruktur-Entwicklungsplan. Insgesamt bewerte ich Ashram als die am besten ausgeglichene REE-Lagerstätte, die sich weltweit im Entwicklungsstadium befindet – ein Qualitätsmerkmal, das meiner Auffassung nach entscheidend ist, um das Projekt gen Mine zu entwickeln. Die Ashram Lagerstätte hat hiernach mit 27 von 33 möglichen Punkten die mit Abstand höchste Punktzahl erreicht. Bevor wir uns nun im Detail „den Kriterien“ widmen, möchte ich an dieser Stelle noch kurz ein paar Makro-Fundamentalaspekte erwähnen. Jeder, der die REE-Branche genauestens unter die Lupe nimmt, kommt wohl zur gleichen Schlussfolgerung, dass dieser Rohstoffbereich wesentlich komplizierter ist als die gängigen Rohstoffe wie Gold, Silber, Kupfer oder Eisenerz. Der REE-Gesamtmarkt beträgt weniger als 200.000 Tonnen TREO („Total Rare Earth Oxide“) pro Jahr, wobei der Bedarf in praktisch jedem Aspekt unseres Hightech-Lebens unverzichtbar geworden ist, sodass ein allumfassendes Verständnis unumgänglich ist.

Vergleicht man REEs mit anderen Rohstoffen, so scheint ein Punkt nie diskutiert zu werden, und zwar welche Auswirkungen ein neuer REE-Produzent auf das Gesamtangebot und auf andere Entwicklungsprojekte hätte. Eine neue Kupfer- oder Goldmine würde zum Beispiel die weltweite Minenförderung nur um einen relativ kleinen Betrag (prozentual gesehen) ansteigen lassen, sodass nur ein vernachlässigbarer Effekt auf den Rohstoffpreis entsteht.

Allerdings würde eine neue REE-Mine, die z.B. 20.000 Tonnen REO/Jahr fördert, rund 10% zum Gesamtangebot addieren. Dieser relativ grosser Angebotsanstieg würde einen negativen Effekt auf REE-Preise haben, es sei denn der Markt ist unterversorgt mit diesem bestimmten Element(en). Je nachdem was genau der neue Produzent an REEs fördert, verschlimmert sich dieser Faktor enorm. Das ist auch der Grund, warum eine ganzheitliche Beurteilung auch die REE-Verteilung („distribution“) einer Lagerstätte beinhalten muss – denn je nachdem wieviele und welche Elemente in einer Lagerstätte vorkommen, entscheidet darüber, ob ein Projekt noch immer wirtschaftlich ist, nachdem ein anderes Projekt mit der Produktion beginnt, das eines oder mehrere der gleichen Elemente fördert.

Das ist auch der Grund, warum REE-Lagerstätten nicht einfach die Stückkosten der Produktion („unit costs of production“) reduzieren können, indem der Minenausstoss erhöht wird, was im krassen Gegensatz zu z.B. porphyrischen Lagerstätten steht. Ein grösserer Minen-Output würde das Markt-Angebot substantiell erhöhen, was sich negativ auf die REE-Preise auswirken würde.

Die fundamentalen Rahmenbedingungen von LREEs („Light Rare Earth Elements“), HREEs („Heavy Rare Earth Elements“) und CREEs („Critical Rare Earth Elements“) in Bezug auf Angebot/Nachfrage werden untenstehend im Kriterienpunkt „REE-Verteilung“ besprochen.

DIE KRITERIEN

Der Grossteil der gegenwärtigen Minenförderung stammt aus China (>90%), wobei keine bedeutende Produktion ausserhalb Chinas in den letzten Jahren existiert hat, mit der Ausnahme von Molycorp Inc. und in gewissem Masse auch Lynas Corp. Bei REEs ist es nicht so wie bei Eisenerz-, Gold- oder Kupfer-Lagerstätten, bei denen die Kennzahlen einfacher zu verstehen sind und eine Beurteilung, die auf Vergleichen basiert, unkomplizierter ist.

Es gibt Faktoren, die bei allen Minenprojekten vergleichbar sind, jedoch gibt es diverse andere Faktoren, die bei REEs ins Spiel kommen und eine dominierende Stellung bei der vergleichenden Beurteilung einer jeden REE-Lagerstätte haben.

Daher bestrebt dieser Artikel, einige Grund-Merkmale und -Kriterien zu präsentieren, die privaten und institutionellen Investoren dazu verhelfen, jedwede REE-Lagerstätten auf komparativer Basis zu beurteilen.

So wie bei anderen Rohstoffen auch existieren Hauptkriterien, um das Potential eines Projekts zu beurteilen und es mit anderen Projekten zu vergleichen. In Bezug auf ein REE-Projekt kann eine einfache Beurteilungsmethode die folgenden Kriterien beinhalten, wobei diese mit abnehmender Wichtigkeit berücksichtigt werden sollten:

1. Mineralogie, Mineralverarbeitung & Metallurgie

Konnten die primären REE-Minerale in der Vergangenheit schon einmal erfolgreich verarbeitet/extrahiert („processing/recovery“) werden und konnte ein mineralisches Konzentrat mit >30% TREO hergestellt werden?

2. Tonnage und Gehalte

Gibt es eine ausreichend grosse Tonnage mit akzeptablen Mineralisierungsgehalten, damit eine angemessene Minenlebenszeit und ein Produktionsszenario überhaupt realisierbar sind? Gibt es eine Mineralisierungsbeständigkeit („consistency of mineralization“) in Hinsicht auf TREO-Gehalten, einschliesslich Erz- und (tauber) Gang-Mineralogie?

3. REE-Verteilung

Gibt es eine vorteilhafte und ausgeglichene REE-Verteilung („REE distribution“), die von den 5 CREEs dominiert sind, welche die höchste Nachfrage und das niedrigste Angebot haben, nämlich Neodym (Nd), Europium (Eu), Terbium (Tb), Dysprosium (Dy) und Yttrium (Y)?

4. Wirtschaftlichkeit

Wurde eine Wirtschaftlichkeitsstudie über das Projekt bereits fertiggestellt und waren die Ergebnisse robust in Hinsicht auf demonstrierten Datenergebnissen und angemessenen Annahmen?

5. Infrastruktur

Befindet sich das Projekt in der Nähe von Elektrizität, Wasser und Transportwegen und/oder ist der Infrastruktur-Entwicklungsplan realisierbar?

6. Rechtsprechung

Befindet sich das Projekt in einem günstigen Rechtssystem („jurisdiction“)?

Wenn ein Projekt bei all diesen Kriterien eine hohe Punktzahl erzielen kann (d.h. ausgewogen zwischen allen Kriterien), so hat es unserer Auffassung nach die besten Aussichten auf Erfolg bzw. in absehbarer Zeit gen Mine entwickelt zu werden.

1. MINERALOGIE, MINERALVERARBEITUNG UND METALLURGIE

Die Mineralogie, und somit die folgenden Kosten der mineralischen Verarbeitung und Metallurgie, ist dafür verantwortlich, ob ein REE-Projekt weiter entwickelt werden kann oder zum Sterben verurteilt ist. Es ist das Kriterium von höchster bzw. vorrangiger Bedeutung, um zu beurteilen, ob ein REE-Projekt überhaupt eine begründete Chance auf Erfolg hat. Wie bereits in unseren ersten beiden Artikeln diskutiert wurde, bilden eine einfache Mineralogie, eine relativ kostengünstige demonstrierte Mineralverarbeitung und die Metallurgie das Fundament für den Erfolg.

Alle derzeit produzierenden Hartgesteins- („hard rock“) REE-Lagerstätten liefern ein mineralisches Konzentrat mit mindestens 30% TREO (siehe untenstehende Charts). Um dies zu erreichen, benötigt man nicht nur eine Lagerstätte, die mit geringen Kosten physisch zu einem mineralischen Konzentrat mit ausreichendem Gehalt veredelt werden kann (sog. Upgrading), sondern auch dass die REE-tragenden Minerale, die in der Lagerstätte vorkommen, ausreichend hoch mit REEs in ihrer Struktur angereichert sind. Zum Beispiel: Wenn das REE-Mineral in einer Lagerstätte nur 10% TREO in seiner Struktur beinhaltet, so wäre es unmöglich, ein mineralisches Konzentrat mit 30% TREO herzustellen, auch wenn der Konzentrationsprozess perfekt wäre. Es ist wichtig zu verstehen, dass es nur sehr wenige Minerale gibt, die derart stark mit REEs angereichert sind; die wichtigsten sind: Monazit, Bastnäsit und Xenotim, wobei diese auch die Minerale sind, welche – heutzutage und in der Vergangenheit – die kommerzielle Produktion aus Hartgestein-Lagerstätten dominieren.

Daneben ist es wichtig zu bemerken, dass in vielen REE-Lagerstätten oftmals mehr als ein REE-Mineral zum TREO-Gehalt einer Lagerstätte einen Beitrag leistet. In diesen Fällen müssen all diese Minerale separiert werden, um eine akzeptable REE-Gewinnung („recovery“) mitsamt einem entsprechend hohem Konzentratgehalt zu erzielen. Allerdings verhalten sich diese während der Verarbeitung oftmals nicht gleich. Dies verkompliziert sich weiter, wenn Beiprodukte ebenfalls extrahiert werden sollen (z.B. Nb, Ta und/oder Zr). Das ist der fundamentale Grund, warum eine einfache Mineralogie essentiell ist, denn wenn man das hat, ist es einfacher und kostengünstiger, das Erz zu separieren und es zu einem mineralischen Konzentrat zu veredeln.

Ein gutes Beispiel für eine Verkomplizierung des sog. Flow-Sheet (Verarbeitungsprozess) durch Nebenprodukte ist Quest Rare Minerals Ltd. und ihre jüngste Veröffentlichung einer PEA („Preliminary Economic Assessment“) vom 9. April 2014 über ihre B-Zone Lagerstätte, wobei die PEA nun die FS („Feasibility Study“; Machbarkeitsstudie) vom 6. Dezember 2013 ersetzt hat. Ich denke, dass Quest erkannt hat, dass ihre Projektbeschreibung (Szenario) eine substantielle Überarbeitung von Nöten hat, damit das Projekt vorangebracht werden kann; d.h. die Herstellung eines mineralischen Konzentrats. Obwohl die PEA selbst nur Design-Kriterien mit sehr wenig an tatsächlichen Testdaten aufzählt, so ist dennoch klar, dass Quest etwas an Fortschritten gemacht hat, indem ein mineralisches Konzentrat von etwa 2,5% mit angemessenen Gewinnungsraten hergestellt werden konnte (also ein Upgrade mit dem Faktor 2,5). Um dies zu erreichen musste jedoch der Flow-Sheet-Prozess dramatisch vereinfacht werden, indem zuvor berücksichtigte Nebenprodukte (Nb und Zr) nun als Abfall betrachtet werden, was wiederum vor Augen führt, wie Nebenprodukte – die andersartige Flow-Sheets als REE-Minerale benötigen – die Gesamtverarbeitung verkomplizieren können. Es ist nicht einfach, einen Schritt zurück zu gehen, nachdem bereits so viel Aufwand in ein Flow-Sheet geflossen ist, jedoch beglückwünsche ich Quest für ihre Entscheidung, neu anzufangen, um eine Vereinfachung zu versuchen. Schlussendlich habe ich jedoch ein viel grösseres Interesse daran, in ein Unternehmen zu investieren, das eine einfache Mineralogie vorweisen kann, weil dies mit hoher Wahrscheinlichkeit auch eine einfache Mineralverarbeitung zum Ergebnis hat.

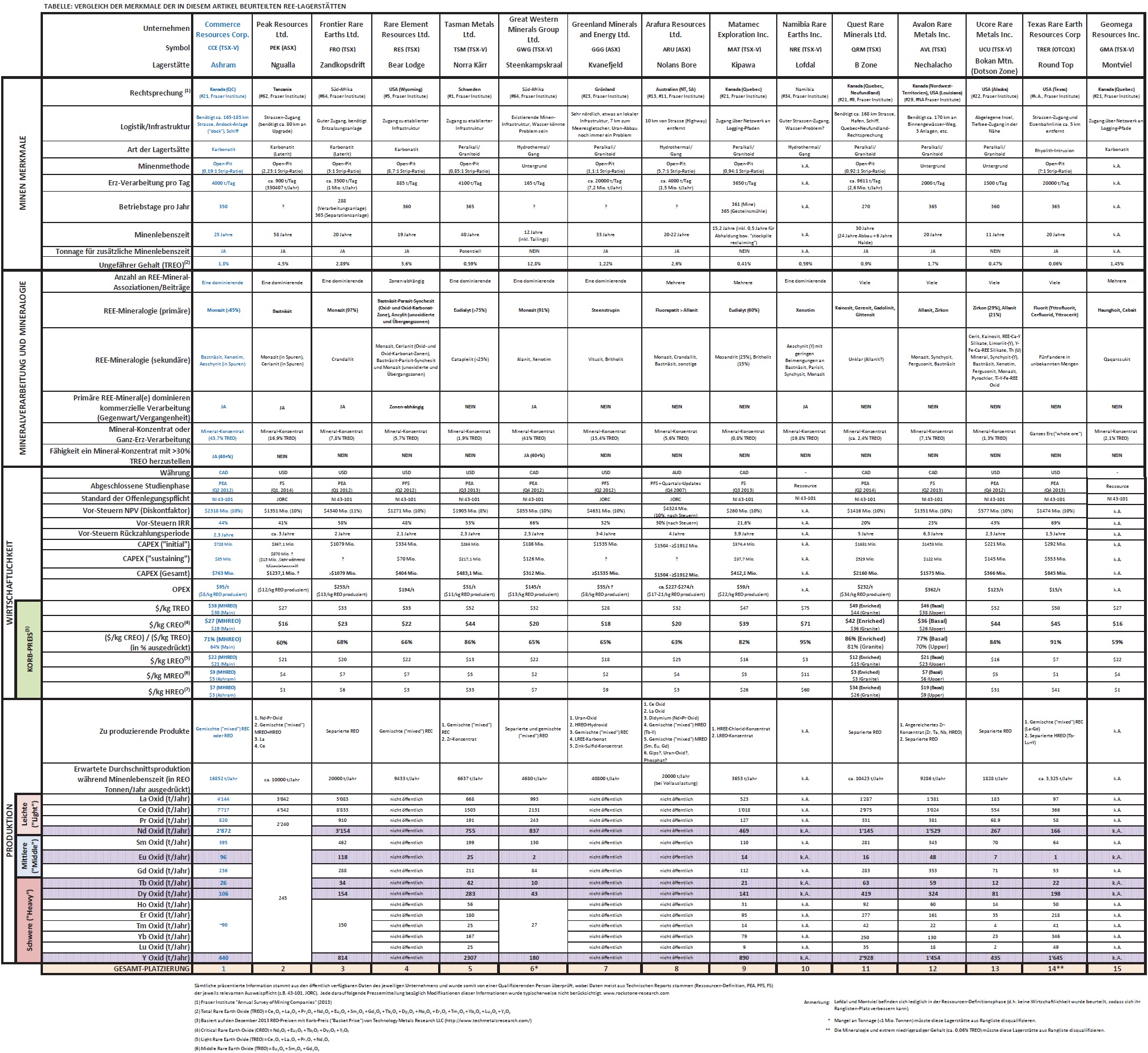

Beispiele für Lagerstätten mit einer komplexen oder einfachen REE-Mineralogie sind in Tabelle 2 am Ende des Artikels wiedergegeben. Gute Beispiele für eine komplexe, ungewöhnliche und unerwiesenen REE-Mineralogie sind die Lagerstätten namens B-Zone (Quest), Nechalacho (Avalon Rare Metals Inc.) und Bokan Mountain (Ucore Rare Metals Inc.), die allesamt eine äusserst schwierige Mineralverarbeitung und Metallurgie aufweisen (werden). Das bedeutet nicht, dass diese Unternehmen nicht erfolgreich sein werden, denn es bedeutet lediglich, dass der Weg zum Erfolg lang, beschwerlich und schwieriger verlaufen dürfte als bei anderen Unternehmen, die eine einfache und wohlbekannte Mineralogie vorweisen können und die kostengünstige Metallurgie-Erfolge bereits demonstriert haben, allen voran die Lagerstätten Ashram (Commerce Resources Corp.), Steenkampskraal (Great Western Minerals Group Ltd.) und Lofdal (Namibia Rare Earths Inc.).

Wir können auch REE-Lagerstätten in Gruppen basierend darauf einteilen, ob die mineralisierte Gesteinsart („host rock type“) in der Vergangenheit bereits eine Produktionsquelle für REEs war oder nicht. Abgesehen von Strandsand-Seifen-Lagerstätten („placer beach sands deposits“) und die im Süden Chinas vorkommenden Ton-Lagerstätten vom Typ Ion-Absorption („ion-absorption type clay deposits“), haben bis dato nur Karbonatite einen signifikanten Beitrag für den REE-Markt geliefert.

Bezugnehmend auf den letzten Satz möchte ich an dieser Stelle noch die Loparit-Mine(n) auf der russischen Halbinsel Kola und die Kutessay II Mine in Kirgisistan erwähnen. Mir ist kein anderes Entwicklungsprojekt weltweit bekannt, das als Erzmineral Loparit (mit Beimengungen an REEs, Ta und Nb) beinhaltet, wobei Kutessay II eine bereits ausgebeutete Polymetall-Mine (Pb, Mo, Ag und Bi) mit REE-Beimengungen ist; ein sehr ungewöhnliches Vorkommen, das nur geringen Einfluss auf den Weltmarkt während seiner Minenlebenszeit hatte (ca. 22.000 Tonnen REO-Produktion während mehr als 33 Jahren). Keiner dieser Vorkommen sind/waren reine REE-Minen und können/konnten (Kamasurt/Kutessay II) mit Sicherheit nicht ohne Regierungssubventionen oder ohne den nicht-REE-Rohstoffanteil rentabel sein.

Die Karbonatit-Laterite als Muttergesteinsart verdeutlichen, dass eine günstige REE-Mineralogie nur der erster Schritt ist, da zudem demonstriert werden muss, dass die REE-Minerale mit einer akzeptablen Extrahierungsmethode („recovery“) wirtschaftlich vom Muttergestein separiert werden können. Dies verdeutlichen die technischen Schwierigkeiten von Lynas, welches Unternehmen versucht, die hochgradige Weltklasse-Lagerstätte Mount Weld Central Lanthanide in die Produktion zu bringen – ein Karbonatit-Laterit, aus dem bis heute nicht die gewünschte Produktionskapazität erreicht werden konnte.

Die nachfolgenden Charts führen vor Augen, wie lebenswichtig es für REE-Explorations- und Entwicklungsunternehmen ist, die folgenden Voraussetzungen zu erfüllen:

1) Ein mineralisches Konzentrat mit akzeptablem Gehalt (idealerweise >30% TREO; so wie es auch aktuelle Hartgestein-Produzenten herstellen).

2) Eine Lagerstätten-Art, die in der Vergangenheit bereits produziert hat.

3) Eine primäre REE-Mineralogie, die in der Vergangenheit bereits die kommerzielle Verarbeitung dominiert hat und sich bewährt hat, die enthaltenen REEs unkompliziert extrahieren zu können.

Es wird deutlich, dass die Anzahl der Unternehmen, die diese Voraussetzungen erfüllen, stark begrenzt ist.

Schlussfolgerung:

Eine einfache und bewährte Mineralogie, die eine kostengünstige Mineralverarbeitung ermöglicht, ist der Weg des geringsten Widerstands, um zur Produktion zu gelangen. Aus rein wirtschaftlicher Sicht betrachtet gibt es viel weniger Unbekannte bei den Verarbeitungsvoraussetzungen und Kosten mit bewährten Mineralen im Vergleich zu solchen, die bisher noch nie kommerziell verarbeitet wurden. Früher oder später wird auch der Markt realisieren, dass eine komplexe Mineralogie – Hand in Hand mit einer unerwiesenen Mineralverarbeitung und Metallurgie – signifikante Herausforderungen in Hinsicht auf Kosten zur Folge hat, was wiederum zum Ableben der meisten REE-Entwicklungsprojekte, die viele noch immer als aussichtsreich bewerten, führen wird.

Bezugnehmend auf dieses Kriterium erzielen die Lagerstätten Ashram und Steenkampskraal die höchsten Punktzahlen – mit beträchtlichem Abstand zum Drittplatzierten. Die Lagerstätten B-Zone und Round-Top erzielen die niedrigsten Punkte, da beide bisher kein existenzfähiges Mineral-Konzentrat herstellen konnten.

2. TONNAGE & GEHALT

Wenn eine REE-Lagerstätte die „richtige“ Mineralogie besitzt, dann ist es am besten, als nächstes das Kriterium des aktuell definierten Tonnage-Potentials, der Mineralisierungsgehalte und der potentiellen Nebenprodukte unter die Lupe zu nehmen. Wenn die Tonnage zu niedrig ist – was eine begrenzte Minenlebenszeit oder jährlichen Produktionsausstoss bedeutet – dann ist alles andere irrelevant (einschliesslich Metallurgie), weil das Projekt den Markt nur für eine begrenzte Zeit beliefern kann und die Kapitalaufwendungen, die nötig sind um die Lagerstätte zur Mine zu entwickeln, nicht rechtfertigbar sein dürften. Wenn die Mineralisierungsgehalte zu niedrig sind, dann könnte eine grosse Tonnage irrelevant sein, weil das Projekt bei möglichen Rohstoffpreiskorrekturen oder Kostensteigerungen zu empfindlich reagieren würde.

Beim Eintritt einer dieser beiden Situationen würde das Projekt Schwierigkeiten bekommen, finanziert zu werden, da zu wenig für den Markt produziert wird, um als interessant zu gelten – unabhängig davon, wie einfach die mineralische Verarbeitung auch sein mag.

Man sollte sich nicht verleiten lassen, was als eine „angemessene Minenlebenszeit“ für ein Projekt behauptet wird. Denn dies kann mit der Materialdurchsatzrate/Tag („throughput/day“) bzw. der Tonnage, die am Tag verarbeitet wird, geschönt werden, da dies einen direkten Einfluss auf die REO-Jahresproduktion hat: eine Reduzierung der jährlichen REO-Produktion hat eine erhöhte Minenlebenszeit zu Folge. Schlussendlich werden Projekte mit einer niedrigen Tonnage und kurzen Minenlebenszeiten enorme Schwierigkeiten haben, in die Produktion geführt zu werden.

Die Steenkampskraal Lagerstätte von Great Western Minerals Group Ltd. (GWG) ist das beste Beispiel einer Lagerstätte mit exzellenten Mineralisierungsgehalten; jedoch mir einer viel zu geringen Tonnage, um einen bedeutende Beitrag für den Markt machen zu können. Die Bokan Mountain Lagerstätte von Ucore Rare Metals Inc. ist ein weiteres Beispiel für eine Lagerstätte mit einer kleinen Tonnage und relativ niedrigen Gehalten, wobei zudem die Last einer komplexen Mineralogie, die noch nie kommerziell verarbeitet werden konnte, gestemmt werden muss. Die Round-Top Lagerstätte von Texas Rare Earth Resources Corp. ist ein Paradebeispiel einer Hartgestein-Lagerstätte mit einer grossen Tonnage und einem Gehalt (ca. 0,06% TREO), der sogar niedriger als einige REE-Ton-Lagerstätten im Süden Chinas ist. Zusammen mit ihrer höchst ungewöhnlichen „REE“-Mineralogie, unkonventionellem REE-Verarbeitungsansatz und hohem Gesamt-CAPEX („total Capital Expenditure“) wird dieses Projekt meiner Auffassung nach erheblichen Herausforderungen ausgesetzt sein.

Manche behaupten, dass Projekte mit einer kleinen Tonnage mitsamt geringem CAPEX die ersten sein werden, die in die Produktion gehen und als erstes Cash-Flow generieren. Jedoch ist es in der Realität eher unwahrscheinlich, da der Cash-Flow zurück in die Aufrechterhaltung des Betriebs (sog. OPEX bzw. „Operating Expenditures“ plus „sustaining“ CAPEX) fliessen wird, sowie darüberhinaus um die Schulden zurückzuzahlen, welche die Mine ermöglicht haben. Wenn uns Lynas irgendetwas gelehrt hat, dann ist es, dass das Erreichen der Produktion für einige Lagerstätten extrem schwierig ist, ganz zu Schweigen die Produktion unter Vollauslastung zu erreichen.

Ein weiterer, wichtiger Aspekt bei der Beurteilung von REE-Lagerstätten ist die Beständigkeit bzw. Konsistenz der Mineralisation in Bezug auf Gehalt, einschliesslich der Erz- und Gang-Mineralogie. Dieser Aspekt ist essentiell, um die Kosten unter Kontrolle behalten zu können und die unbekannten Variablen auf ein Minimum zu reduzieren. Eine Inkonsistenz ist ein sehr nachteiliges Merkmal einer Lagerstätte, da sie unbekannte Risiken beherbergt, die sehr kostspielig sein können, wobei auch die Verarbeitungsprozesse geändert werden könnten, um den Mineralisationsunterschieden entgegen zu treten. Potentielle Partner oder Offtakers (Abnahmevertragsparteien) suchen allen voran einen Aspekt bei REE-Entwicklungsprojekten: Einfachheit („simplicity“). Je einfacher eine Lagerstätte ist, desto berechenbarer ist der Abbau und die Verarbeitung; ergo: desto berechenbarer ist die Wirtschaftlichkeit. Derartige Informationen sind typischerweise tief in den öffentlich zugänglichen Projektbeschreibungen versteckt, wobei es genau diese Daten sind, die entscheidend sind, um eine REE-Lagerstätte beurteilen zu können.

Manche behaupten, dass eine Erz-Vermischung („ore blending“) die Lösung für eine ungleichmäßige Mineralisation ist. Dies verlangt jedoch einen zusätzlichen Verarbeitungsschritt, der wiederum weitere Probleme bereiten kann, wenn die Mineralisation zu stark variiert. Daher sollte eine Erzvermischung minimiert oder idealerweise ganz vermieden werden.

Letztendlich muss die Tonnage und der Mineralisationsgehalt mit der REE-Verteilung zusammen beurteilt werden, um ein vollständiges Bild des Produktionsszenarios einer jeden Lagerstätte zu bekommen. Im Folgenden wird die REE-Verteilung einer Lagerstätte als nächstes heranzuziehendes Kriterium detailliert besprochen, weil es auch ein eigenes, kritisches Merkmal darstellt. In Bezug auf das Produktionsszenario und dem Gesamt-Gehalt wird es wie folgt ermittelt: der TREO-Gehalt wird mit der REE-Verteilung multipliziert und zusammen addiert. Wenn das gemacht wird, so wird klar, dass Ashrams MHREO Zone (155 ppm Dy2O3 in der „measured + indicated“-Ressource) einen höheren Dy-Gehalt als Kipawa (147 ppm Dy2O3 in den Reserven) besitzt, sowie mehr Dy pro Jahr produzieren kann als Bokan Mountain (106 Tonnen vs. 81 Tonnen Dy2O3).

Schlussfolgerung:

Am Ende sind die Tonnage und der Gehalt die Hauptfaktoren, die ein langfristiges Produktionsszenario bestimmen. Somit: Obwohl Lagerstätten wie Steenkampskraal, Bokan Mountain, Lofdal und Kipawa sich stark bemühen, ihre Ressourcen/Reserven zu erhöhen, um eine angemessene Minenlebenszeit zu erreichen, so sind sie dennoch Beschränkungen/Hindernissen ausgesetzt in Hinsicht auf ihrer tatsächliche REO-Jahresproduktion, um den hohen CAPEX, der für so ein Projekt typisch ist, zu rechtfertigen.

Schlussendlich leistet eine Beständigkeit in Gehalt und Mineralogie (Erz- und taubes Ganggestein) einen erheblichen Beitrag zur Einfachheit der Produktion und somit wiederum zur Wirtschaftlichkeit.

In Hinsicht auf dieses Kriterium erzielen die Lagerstätten Ashram und Ngualla die höchsten Punktzahlen, während Steenkampskraal, Lofdal, Round-Top und Bokan Mountain am schlechtesten abschneiden. Bei Steenkampskraal wird der hohe Mineralisierungsgehalt von der extrem niedrigen Tonnage (

3. REE-VERTEILUNG

Angenommen ein Projekt verfügt über eine bewährte Mineralogie, eine kostengünstige Mineralverarbeitung und eine demonstrierte Metallurgie, eine ausreichend grosse Tonnage und Gehalte, um eine angemessene Minenlebenszeit mitsamt Produktionsszenario zu rechtfertigen, dann ist das nächste Kriterium, das unter die Lupe genommen werden sollte, die REE-Verteilung („REE distribution“).

Die REE-Verteilung definiert sich als den Anteil eines jeden REE relativ zu allen REEs kombiniert (insgesamt 15 Elemente: von La bis Lu plus Y) und wird gewöhnlich als LREE (La, Ce, Pr, Nd, Sm, Eu und Gd) und HREE (Tb, Dy, Ho, Er, Tm, Yb, Lu und Y) umschrieben.

Noch immer herrscht die breite Marktauffassung, dass Lagerstätten, die mehr in den HREEs angereichert sind, auch wertvoller als solche Lagerstätten sind, die mehr mit LREEs angereichert sind. Dies liegt daran, dass die traditionellen Gutachter der REE-Branche den HREE-Lagerstätten eine höhere Bewertung gegeben haben, da die schweren Elemente (insbesondere Tb, Dy und Y) Mangelware sind bzw. ihr Marktangebot knapp war und ggf. noch ist. Zudem wird argumentiert, dass ein Produktionsanstieg bei diesen schweren Elementen nicht den gleichen negativen Einfluss auf Marktpreise haben, wie ein potentieller Produktionsanstieg bei z.B. Ce und La; da diese momentan im Überfluss vorhanden sind (Überangebot) und eine erhöhte Produktion mit einer neuen Mine signifikanten Preisdruck ausüben würde.

Jedoch ist eine Beurteilung, die ihren Fokus nur auf HREEs (Tb, Dy und Y) ausgerichtet hat, gelinde gesagt unvollständig, weil sie die 2 LREEs (Nd und Eu) ignoriert, dessen Marktangebote ebenfalls knapp sind und als Mangelware klassifiziert werden. Nachdem das US Department of Energy dies als erstes aussprach, so hat auch die Industrie die unterversorgten LREEs und HREEs (Nd, Eu, Tb, Dy und Y) als kritische REEs (CREEs) kategorisiert. Daher wird die wahrhaftige Bedeutung einer REE-Verteilung am besten durch die Anreicherung in den CREEs wiedergegeben, das heisst durch diejenigen REEs, die einerseits knapp sind und anderseits auch die höchste Nachfrage geniessen (Nd, Eu, Tb, Dy und Y). Somit sollte man sich bei der Beurteilung der REE-Verteilung einer Lagerstätte auf die CREEs – und nicht auf die HREEs – konzentrieren, wobei man darüberhinaus auf eine Ausgewogenheit zwischen allen CREEs achten sollte, damit der Hauptanteil nicht nur auf ein oder zwei CREEs entfällt.

Beispiel: Es wird erwartet, dass Nd (ein LREE) bis 2015 einen Anteil von 24% am gesamten REE-Markt haben wird (siehe auch Roskill 2011), wobei Nd momentan einen grösseren Markt als alle HREEs zusammen hat. Darüberhinaus: Eu (auch ein LREE) hat den höchsten Dollar-Wert pro kg von allen REEs. Das ist ein Grund, warum die Ashram Lagerstätte von Commerce ganz oben auf meiner Favoritenliste steht, weil sie eine ausgewogene Verteilung besitzt, mit signifikanten Anteilen an Nd und Eu sowie beträchtliche Mengen an Tb, Dy und Y. Das bedeutet eine noch ausgewogenere Gewichtung in den CREEs, die einen hohen Verkaufspreis erzielen und als interner „Hedge“ (Absicherung) fungieren, sollte der Preis von einem oder mehreren dieser Elemente einbrechen (siehe auch unsere vorherigen Artikel für eine detailliertere Argumentation).

Daher ist ein wichtiger Faktor bei der Beurteilung eines potentiell neuen REE-Produzenten das Verhältnis bzw. Ratio vom Preiskorb der CREE/Tonne Erz und TREE/Tonne Erz (d.h. $/kg CREE dividiert durch $/kg TREE). Je grösser dieser relativer Wert an CREEs zum Gesamt-REE-Preiskorb ist, desto geringer sind die Auswirkungen eines erhöhten Angebots auf den realisierten REE-Preis. Jedoch differenziert dies nicht die Gewichtung (d.h. Verteilung) von jedem CREE untereinander und sollte daher auch nicht eigenständig beurteilt werden.

Schlussfolgerung:

Wenn über REE-Verteilung gesprochen wird, so ist die CREE-Verteilung ein weitaus besseres Beurteilungsinstrument als die HREE-Verteilung. Aber: Damit REE-Verteilung überhaupt einen Stellenwert bekommen kann, muss es mit anderen demonstrierten/bewiesenen Kriterien verknüpft werden, um ein Projekt weiter in Richtung Produktion entwickeln zu können. Wenn die Lagerstätte eine unerwiesene bzw. unerprobte Mineralogie und Metallurgie hat, so wird sich der Weg gen Produktion als äusserst schwierig, wenn nicht gar unmöglich, erweisen. Ausserdem: Wenn das Projekt unzureichende Tonnage und Gehalte hat, um ein angemessenes Produktionsszenario zu rechtfertigen, dann ist die REE-Verteilung irrelevant – ganz gleich wie vorteilhaft sie auch sein mag.

In Hinsicht auf dieses Kriterium erzielt die Nechalacho Lagerstätte die höchste Punktzahl, wobei die am ausgewogenste CREE-Verteilung die Ashram Lagerstätte hat und somit dicht hinter Nechalacho anzusiedeln ist und gleichauf mit den Lagerstätten B-Zone, Norra Kärr, Bokan Mountain und Kipawa; jedoch sind die 4 zuletzt genannten Lagerstätten sehr wenig mit Nd und Eu angereichert und leiden unter einer übermäßig hohen Gewichtung in Ty, Dy und Y. Die Lagerstätten Montviel und Ngualla erzielen die geringsten Punktzahlen. Von allen Lagerstätten ist Ashram die einzige, die bewährte REE-Minerale vorweisen kann, sowie eine demonstrierte Mineralverarbeitung und eine Lagerstätten-Art, die in der Vergangenheit bereits REEs produziert hat und dies auch in der Gegenwart von sich behaupten kann.

4. WIRTSCHAFTLICHKEIT

Jemand könnte fragen, warum die Wirtschaftlichkeit nicht das erste Kriterium ist, das bei der Beurteilung einer REE-Lagerstätte herangezogen wird. Dies ist deswegen eine gültige Frage, weil in allen Fällen eine Beurteilung auf der Gesamt-Wirtschaftlichkeit eines Projekts basiert, und zwar in Relation zum Produkt, das produziert werden soll. Ich habe mich bewusst zuerst auf die individuellen Merkmale eines Projekts („Die Kriterien“) konzentriert, da sie es sind, die das ganzheitliche Wirtschaftlichkeitsbild bestimmen. Da wir diese nun einzeln besprochen haben, können wir uns nun einer praktischen bzw. praxisnahen Diskussion über die Wirtschaftlichkeit widmen.

Es ist wichtig zu erwähnen, dass die meisten REE-Projekte ihre Wirtschaftlichkeitskennzahlen nicht unter Kontrolle haben, sogar nach einer Machbarkeitsstudie. Niemand hat seit geraumer Zeit eine nennenswerte REE-Mine gebaut und betrieben, sodass Kosten mehr denn je ein Fragezeichen darstellen – allen voran für diejenigen Unternehmen, die eine Gesteinsart und Erzminerale besitzen, die noch nie kommerziell verarbeitet wurden. Daher sollte äusserste Obacht geschenkt werden, wenn die Wirtschaftlichkeit eines Projekts beurteilt wird, bei dem der Fokus auf die Merkmale gerichtet ist, die es ermöglichen, Kosten zu minimieren. All die Merkmale – wie z.B. Untertage- vs. Übertage-Abbau (Strip-Ratio?), einfache vs. komplexe Mineralverarbeitung – haben direkte Auswirkungen auf die Infrastruktur und Verbrauchsmaterialien, etc. Gehen wir auf diese Thematik nun ein wenig näher ein.

Im Grunde genommen gibt es 3 Phasen der Beurteilung; PEA („Preliminary Economic Assessment“), PFS („Preliminary Feasibility Study“) und FS („Feasibility Study“). Jede Phase dient dazu, das Projektrisiko zunehmend zu minimieren – dank zunehmend genauerer Überprüfungen und Untersuchungen. Eine PEA beurteilt das Potential einer wirtschaftlichen Realisierbarkeit/Durchführbarkeit, währendhingegen die PFS und FS indizieren, ob ein Projekt tatsächlich – unter Fallstudien-Szenarien – wirtschaftlich tragbar ist. Die gelieferten Resultate beinhalten IRR („Internal Rate of Return“), NPV („Net Present Value“) und Rückzahlungsperiode („payback period“). Diese sind im Grunde genommen lediglich Momentaufnahmen zum Zeitpunkt der Beurteilung und sind zudem vom Gutdünken der angewandten Preisung abhängig, sprich von den zahlenden Elementen (REEs), also vom sog. „REE-Preis-Deck“ (ein sog. Preis-Deck umschreibt die Annahme eines Rohstoffpreises in der Zukunft; ähnlich einer Vorhersage, jedoch eher für internen Gebrauch als für die Öffentlichkeit).

Es herrscht eine grosse Variabilität in den REE-Preis-Decks vor, die in Wirtschaftlichkeitsstudien benutzt werden, sodass Projekte untereinander schlecht verglichen werden können. Daher sollten positive Wirtschaftlichkeitskennzahlen nur nach wirklich konservativen Preis-Decks als solche beurteilt werden, wobei auch Projekte nur dann untereinander verglichen werden sollten, die identische Preis-Decks haben.

Der CAPEX und OPEX eines Projekts sollte stets im Kontext mit dem Produktionsszenario (Tonnage und Minenlebenszeit) gebracht werden. Zudem sollte der OPEX in Hinsicht auf das zu produzierende Endprodukt betrachtet werden, ähnlich wie es auch bei CAPEX der Fall sein sollte. Das liegt daran, dass die Unternehmen, die mit separierten Oxid-Endprodukten planen, auch wesentlich höhere CAPEX und OPEX im Vergleich zu den Unternehmen haben, die lediglich mit einem intermediären/zwischenstufigen Endprodukt planen, wie z.B. gemischte („mixed“) REO oder REC etc. Um ein noch veredelteres/raffinierteres Endprodukt herzustellen, bedarf es zusätzlichen Verarbeitungsanlagen, zusätzlichen Technik-Mitarbeitern und zusätzlichen Verbrauchsmaterialien. Andererseits erwirtschaftet ein veredelteres Produkt, wie z.B. einzeln separierte REOs, wesentlich höhere Verkaufseinnahmen und dürften der Grund sein, warum man sich mit den Separierungsherausforderungen überhaupt auseinandersetzt. Im Grunde genommen ist es eine reine Wirtschaftlichkeitsentscheidung, ob man ein gemischtes REO oder teilweise separierte Produkte verkauft, oder ob man eine vollständige REE-Separierungsanlage baut und betreibt.

Ein Wirtschaftlichkeitsaspekt, der gewöhnlich vom Markt übersehen wird, ist der sog. „sustaining“ CAPEX bzw. die Kapitalaufwendungen, die nötig sind, um den Minenbetrieb aufrecht zu erhalten. Im Allgemeinen wird CAPEX in 3 verschiedenen Arten unterteilt: Anfangs-CAPEX („initial“ CAPEX) bzw. das Kapital, das notwendig ist um mit der Produktion zu beginnen; Aufrechterhaltungs-CAPEX („sustaining“ CAPEX) bzw. das Kapital, das notwendig ist um die Produktion während der Minenlebenszeit aufrecht zu erhalten, einschliesslich Produktionsausweitung; und Gesamt-CAPEX („total“ CAPEX), der sich aus Addition aus „initial“ und „sustaining“ CAPEX ergibt.

Meistens ist der CAPEX, der von Unternehmen erwähnt wird, der „initial“ CAPEX, da es diese Kapitalaufwendungen sind, welche die Lagestätte zur Mine machen. Deshalb kann es auch als durchaus fairer Grund aufgefasst werden, diese Zahl vor den anderen CAPEX-Arten zu erwähnen, da eine Produktionsaufnahme auch Cash-Flow generiert, der dazu verwendet werden kann, um den „sustaining“ CAPEX zu decken. Allerdings wird eine Überprüfung des „sustaining“ CAPEX in Verbindung mit dem „initial“ CAPEX ein wesentlich klareres Bild der Projekt-Finanzierbarkeit und wirtschaftlichen Robustheit, und zwar im Zeitablauf, vor Augen führen.

Nehmen wir die Round-Top Lagerstätte von Texas Rare Earth als Beispiel. Ihre aktualisierte PEA, die im Dezember 2013 veröffentlicht wurde, listet einen relativ niedrigen „initial“ CAPEX in Höhe von $292 Mio. auf, während der „sustaining“ CAPEX mit $553 Mio. ins Auge sticht, sodass der Gesamt-CAPEX mit $845 beziffert wird. Dieser „sustaining“ CAPEX ist fast doppelt so hoch wie der „initial“ CAPEX. Ich interpretiere 2 Gründe hierfür: Erstens könnte das Unternehmen entschieden haben, den Grossteil der Kapitalaufwendungen bis zur Generierung von Cash-Flow zu verschieben, sodass ein niedriger „initial“ CAPEX für den Minenstart ausgewiesen werden kann (dies ist auch eine Methode, um den NPV zu erhöhen); und/oder zweitens ist es schlicht und ergreifend ein kapitalintensiver Betrieb, d.h. ein relativ komplizierter Betrieb, der grosse Mengen an Geldzuschüssen benötigt, um betriebsfähig zu bleiben. So oder so benötigt dieses Projekt weitaus mehr Kapital als die meisten wohl realisieren und ist zugleich der Grund, warum eine gute Vergleichsbeurteilung dies ins rechte Licht rücken kann.

Quest ist ein weiteres Beispiel eines Projekts mit einem relativ hohen „sustaining“ CAPEX ($529 Mio.) im Vergleich zum „initial“ CAPEX ($1,63 Mrd.). Mit einem Gesamt-CAPEX von $2,16 Mrd. während der Minenlebenszeit wird ein extrem kapitalintensiver Betrieb deutlich. Ich denke, dass dies das Ergebnis von einem fundamentalen Punkt ist: eine komplexe Mineralogie hat eine sehr komplizierte Mineralverarbeitung und Metallurgie zur Folge. Quests B-Zone Lagerstätte mag positive Merkmale besitzen, allen voran eine gute REE-Verteilung, eine grossartige Tonnage, gute Minenrechtsprechung und einen akzeptablen Mineralisationsgehalt; jedoch müssen schlussendlich all diese Merkmale gegen den CAPEX und OPEX gewichtet werden – denn ohne Finanzierung kann keine Produktion beginnen.

In der Tabelle 2 sind mehrere Projekte (z.B. Norra Kärr, Bokan Mountain, Steenkampskraal und Ngualla) aufgelistet, die einen relativ hohen „sustaining“ CAPEX im Vergleich zum „initial“ CAPEX ausweisen. Dies ist entweder das Resultat von zeitlich verschobenem Kapital für den Minenstart, indem womöglich eine Produktionsausweitung erst im Laufe der Zeit verbucht wird, oder es sind schlicht und ergreifend sehr kapitalintensive Betriebe.

Darüberhinaus ist es wichtig zu hinterfragen, ob ein Projekt mit einem relativ niedrigen CAPEX auch eine angemessene Minenlebenszeit mitsamt Produktionsszenario vorweisen kann. Viele Projekte, die niedrige CAPEX ausweisen, sind auch diejenigen Projekte, die nur eine begrenzte Minenlebenszeit und ein kleines Produktionsszenario haben, womit sie auch nur einen begrenzten Beitrag für den Markt liefern würden.

Am Ende möchte ich noch die Wirtschaftlichkeit von meinem Favoriten in der REE-Branche, die Ashram Lagerstätte von Commerce Resources, kommentieren. Obwohl bisher nur eine PEA abgeschlossen wurde, so hat diese bereits auf überzeugende Weise robuste Wirtschaftlichkeitskennzahlen detailliert beschrieben, und zwar bei einem ziemlich grossen Produktionsszenario.

Commerce hat sich dazu entschlossen, seinen Gesamt-CAPEX ($763 Mio.) zu veröffentlichen, und nicht ihren „initial“ CAPEX ($728 Mio.) – wahrscheinlich, weil diese Herangehensweise die allumfassende Robustheit des Projekts, die meiner Auffassung seinesgleichen sucht, betont. Mit nur $35 Mio. ist der „sustaining“ CAPEX der mit Abstand niedrigste aller REE-Projekte, die in der Tabelle 2 aufgelistet sind, und zählt klar zu den niedrigsten in der gesamten REE-Branche.

Dies ist das Resultat von Ashrams einfacher und geradliniger Beschaffenheit (Minenmethoden, Mineralisationskonsistenz, Mineralverarbeitung, etc.).

Schlussfolgerung:

In der REE-Branche sind einfache Minenmethoden, gekoppelt mit konsistenter und bekannter Mineralogie mitsamt Gehalten, gleichzusetzen mit einem zumutbaren Minenprojekt in Hinsicht auf CAPEX- und OPEX-Anforderungen (unter der Annahme, dass technische Herausforderungen bewältigt werden können; in den meisten Fällen wird der CAPEX der Hauptgrund sein um festzustellen, ob ein Projekt in die Produktion gebracht wird). Letztlich sollte Wirtschaftlichkeit niemals ignoriert werden, jedoch muss es immer perspektivisch und im Kontext beurteilt werden. Zudem sollten bei einer Beurteilung die verschiedenen CAPEX-Kostenarten („initial“, „sustaining“ und „total“) in Beziehung zueinander gebracht werden, während der OPEX in Beziehung zum produzierenden Endprodukt gebracht werden sollte.

In Hinsicht auf dieses Kriterium erzielt die Norra Kärr Lagerstätte die höchste Punktzahl, da positive Wirtschaftlichkeitskennzahlen erkennbar sind, die mit relativ konservativen Preis-Decks produziert wurden, wobei die Lagerstätten Ashram und Bear Lodge knapp dahinter anzusiedeln sind. Die Nechalacho und B-Zone Lagerstätten erzielen die geringste Punkteausbeute; die B-Zone Lagerstätte hat den höchsten CAPEX aller Projekte in unserer Rangliste.

5. INFRASTRUKTUR

Jedes Entwicklungsprojekt wird in der einen oder anderen Form zusätzliche Infrastruktur benötigen, um mit der Produktion beginnen zu können. Dies kann Elektrizität, Wasser, Transportwege (Strassen, Hafen), Verarbeitungsanlagen und Unterkunftseinrichtungen beinhalten. Daher sollten die Infrastruktur-Erfordernisse eines jeden Rohstoff-Projekts nicht ignoriert werden, da diese nicht vermeidbar sind.

In den meisten Fällen ist es so, dass wenn ein Rohstoff-Projekt stark genug ist (basierend auf seinen fundamentalen Merkmalen), dann kann fehlende Infrastruktur einfach durch erhöhten CAPEX und OPEX wettgemacht werden. Dies ist ein Frage der Balance, die von Projekt zu Projekt einzeln beurteilt werden muss, da es öfter vorkommt, dass die aussichtsreichsten Projekte eben nicht in der Nähe von bestehender Infrastruktur vorkommen (d.h. Elektrizität, Wasser, Strassen, Hafen, etc.).

Typischerweise ist der kapitalintensivste Teil eines jeden REE-Projekts die Mineralverarbeitungs- und Hydromet-Infrastruktur. Daher ist es ein wichtiger Aspekt zu beurteilen, welche Lagerstätten simple Verarbeitungsanforderungen haben, da es diese sein werden, die in dieser Hinsicht niedrigere Kapitalaufwendungen benötigen. Es liegt somit auf der Hand, dass Projekte, die näher zur Grund-Infrastruktur (Elektrizität, Wasser und Transportwege) vorkommen, von einem niedrigeren CAPEX profitieren werden. Jedoch können Projekte, denen es an solcher Grund-Infrastruktur fehlt, trotzdem wirtschaftlich in die Produktion gebracht werden, sofern ein praktischer und angemessener Entwicklungsplan auf den Tisch gelegt wird.

Zum Beispiel benötigt die Ashram Lagerstätte eine Strasse mit etwa 165-185 km Länge und eine relativ kleine Andockanlage („docking facility“). Sicherlich ist das nicht ideal; jedoch ist ihr Entwicklungsplan einfach, realisierbar und angemessen, da ihr CAPEX dank einfacher Minenmethoden und Mineralverarbeitung noch immer als gering einzustufen ist, sodass nur kleine und kostengünstige Anlagen vor Ort benötigt werden. Indes versucht Commerce nicht, Kosten durch „Wunschdenken“ (v.a. Finanzunterstützung der Regierung) zu verstecken. Stattdessen haben sie sich dazu entschlossen, 100% der Bau- und Unterhaltskosten für die Strasse in ihrer PEA auszuweisen. Ich betrachte dies als einen wahrlich konservativen Ansatz, weil die Regierung und die Explorationsunternehmen, die in dieser Gegend aktiv sind, mit hoher Wahrscheinlichkeit auch einen finanziellen Beitrag für den Bau und Unterhalt der Strasse leisten werden. Das liegt daran, dass die Strasse die gesamte Region viel zugänglicher für Exploration machen würde, womit die Attraktivität wesentlich erhöht wird, um andere Projekte ebenfalls gen Mine zu entwickeln. Zudem würde die Strasse zum Bestandteil des „Plan Nord“ der Regierung von Quebec werden, der vorsieht, den Norden der Provinz zu entwickeln und zufällig die Infrastruktur-Erfordernisse von Commerce kreuzt. Ferner ist die Region, in der Ashram liegt, auch gleichzeitig die Heimat von zahlreichen Explorationsprojekten, die als aussichtsreich einzustufen sind. Dies übt zusätzlichen Druck auf die Regierung von Quebec aus, um mit den Projektbetreibern zu kollaborieren, damit die Entwicklung der gesamten Region vorangetrieben wird, und zwar so wie es auch bereits im „Plan Nord“ skizziert wurde, da eine grosse Anzahl von Projekten, neben Ashram, davon profitieren würden.

Schlussfolgerung:

Mineralverarbeitung, Metallurgie und die dazugehörigen Anlagen sind oftmals die am kapitalintensivsten Bestandteile eines REE-Projekts. Allerdings werden Projekte, die nahe Grund-Infrastruktur (Elektrizität, Wasser, Transportwege) vorkommen, von einem geringeren CAPEX profitieren. Es ist jedoch auch wichtig, die Infrastruktur-Erfordernisse eines Projekts in Relation zu ihrem Standort zu beurteilen, wobei womöglich noch wichtiger ist einzuschätzen, wie praktikabel und angemessen der Infrastruktur-Entwicklungsplan eines Projekts ist. Am Ende des Tages ist es natürlich immer besser, in der Nähe von guter Infrastruktur zu sein, jedoch ist dies in den seltensten Fällen der entscheidende Faktor in der Beurteilung eines REE-Projekts.

In Hinsicht auf dieses Kriterium erzielt die Ashram Lagerstätte wenig Punkte, wobei sie einen angemessenen Infrastruktur-Entwicklungsplan in petto hat, der darüberhinaus auch von dem möglichen „Plan Nord“ profitieren dürfte. Die Norra Kärr und Bear Lodge Lagerstätten schneiden am besten ab, da etablierte Infrastruktur in der Nähe vorhanden ist. Die Nechalacho Lagerstätte liegt abgeschlagen am Ende der Rangliste, da ihr Infrastruktur-Plan völlig unklar ist, da Modifikationen am Projektszenario – nach Veröffentlichung ihrer FS – stattfanden.

6. RECHTSSYSTEM

Wenn eine REE-Lagerstätte die ersten 5 Beurteilungskriterien erfolgreich gemeistert hat, dann empfiehlt es sich als nächstes, einen Blick auf das Rechtssystem bzw. die Minenrechtsprechung („jurisdiction“) zu werfen. Nicht alle Minenrechtsprechungen sind identisch, und obwohl viele Hürden der Rechtsprechung im laufe der Zeit erfolgreich bewerkstelligt werden können, so gibt es welche, die regelrechte Projekt-Killer sind.

Wahrscheinlich ist die einfachste Richtschnur, die öffentlich zugänglich ist, das „Annual Survey of Mining Companies“ vom Fraser Institute, das die weltweiten Minenrechtsprechungen in einer Rangliste zusammenfasst, und zwar basierend auf dem Feedback der Explorations- und Minenbranche. Das Fraser Institute nimmt eine Vielzahl von Faktoren in ihre Rechnung auf, wie z.B. soziale Akzeptanz, Genehmigungsverfahren, qualifizierte Arbeiter, Justizwesen, Umweltregulierungen oder Steuerregelungen, und ist somit eine auf breiter Basis von der Branche akzeptierte Maßeinheit der „Minenfreundlichkeit“. Die meisten Projekte schneiden in dieser Kategorie ordentlich ab, wobei im Allgemeinen Afrika, Süd-Amerika und Asien eher als schwierige Rechtssysteme betrachtet werden – im Gegensatz zu Nord-Amerika, Australien und Teile Europas.

Die Zustände rund um das Kutessay II Projekt von Stans Energy Corp. in Kirgistan (letzter Platz #112/112 in der Fraser-Rangliste 2013) und das Mrima Hill Projekt von Pacific Wildcat Resources Corp. in Kenia (Platz #79/112) verdeutlichen jedoch, dass nicht ignoriert werden sollte, eher in einer vorteilhaften Rechtsprechung angesiedelt bzw. investiert zu sein.

Schlussfolgerung:

Von Bedeutung ist die Minenrechtsprechung vor allem in Hinsicht auf Einnahmen/Gewinn aus dem Minenbetrieb (Steuerregelungen), Genehmigungszeit bis zur Produktion (Zulassungen, etc.), Besitzverhältnisse der Mineral- und Minenrechte (Administration, etc.). Für jedes Rohstoff-Projekt ist es wichtig, die Risiken zu verstehen und entsprechend zu beurteilen.

In Hinsicht auf dieses Kriterium befinden sich alle Projekte in unserer Rangliste in Rechtssystemen, die einer Entwicklung gen Mine nicht im Wege stehen dürfte, wobei der Bürokratie-Aufwand dennoch erheblich variieren kann. Zum Beispiel kommen die Produktionsszenarien der Nechalacho und B-Zone Lagerstätten in 2 unterschiedlichen Provinzen bzw. Rechtsprechungen vor, was unweigerlich zu mehr Bürokratie-Aufwand führt und somit die Zeit bis zur Produktionsaufnahme, und somit die Kosten, erhöht.

Die Ashram Lagerstätte befindet sich in der kanadischen Provinz Quebec, die als sehr vorteilhaftes Rechtssystem eingestuft wird und gleichauf mit den Lagerstätten Bokan Mountain (Alaska), Kipawa (Quebec), und Geomega (Quebec) in der Rangliste auftaucht.

NEBENBEMERKUNG ZUM BEGRIFF

‘PROPRIETARY TECHNOLOGY’

(firmeneigene/geschützte/geheime/ proprietäre Technologie)

In der REE-Branche ist der Begriff „proprietär“ typischerweise ein Code-Wort für „eine erzwungene, unkonventionelle Route der Mineralverarbeitung und Metallurgie“. Meiner Meinung nach sollte dies als eine rote Warnflagge wahrgenommen werden und ich empfehle Investoren, derartige Technologien bestenfalls mit Vorsicht zu geniessen.

In Anbetracht der starken Aktienkursaufwertung dank der proprietären REE-Separationstechnologie, die vor kurzem von GeoMega Resources Inc. veröffentlicht wurde (siehe auch Pressemitteilungen vom 15. Januar 2014 und 25. Februar 2014), würde ich gerne an dieser Stelle bekannt machen, was dies meiner Meinung nach wirklich bedeutet:

1. Es ist, wie der Name schon selber sagt, eine proprietäre Technologie und in der REE-Branche bedeutet dies, dass man typischerweise keine Alternative mehr hat, was einen wiederum auf das Abstellgleis befördern müsste.

2. Elektrophorese („Free-Flow Electrophoresis“) ist der Name der Technik, die hier Anwendung findet, wobei die aktuelle Version als „proprietär“ zu werten ist und sich im Besitz von Geomega und ihrem Betreiber, Dr. Pouya Hajiani, befindet. Allgemein ist bekannt, dass Elektrophorese eine sehr kostspielige Technik ist, sodass es interessant sein wird, mitzuverfolgen, was genau die Kosten eines derartigen Prozesses sein sollen. Dabei sind doch gerade die Kosten typischerweise die Projekt-Killer.

3. Die Test-Resultate basieren auf synthetischen Mischungen („synthetic mixtures“), in denen nur ein paar wenige REEs benutzt werden, was bedeutet, dass lediglich eine optimale Mischung getestet wurde und eben nicht tatsächliches Mineralisationsmaterial aus der Lagerstätte. Da zudem nur ein paar REEs in dieser synthetischen Mischung getestet wurden, bedeutet dies, dass die restlichen REEs (die natürlicherweise ebenfalls vorkommen) in der Theorie bereits entfernt wurden (daraus lässt sich ableiten, dass vorher noch eine partielle REE-Separation von Nöten sein wird).

4. Prototyp-Laborzubehör („prototype laboratory equipment“) wird eingesetzt, was bedeutet, dass es nicht nur ein Laborversuch („bench scale“) ist, sondern dass ein Grossversuch gar nicht zum jetzigen Zeitpunkt möglich ist, weil das Gerät gar nicht existiert (Prototyp = Zeit, um es ggf. bis zum kommerziellen Einsatz zu entwickeln). Daher kann diese Technologie auch nicht in einer Wirtschaftlichkeitsstudie berücksichtigt werden, bis sie tatsächlich entwickelt wurde, sodass es auch nicht verwundert, dass Geomega bekannt gab, dass sie es auch nicht ihrer PEA berücksichtigen werden (siehe auch Pressemitteilung vom 15. Januar 2014).

5. Dieser finale Punkt könnte sich als „Coup de Grâce“ (Gnadenstoß) erweisen, denn wenn diese Technologie tatsächlich funktionieren sollte (d.h. ein Verfahren, dass effektiv und wirtschaftlich ist), dann gibt es erhebliches Potential, dass sie auch lizenziert wird und sich auch für andere Lagerstätten eignet. Einfach ausgedrückt heisst das, dass es wirklich keinen Sinn macht zu suggerieren, dass dieser bestimmte Erzkörper (Montviel Lagerstätte) das einzige Material ist, um von dieser Technik zu profitieren. Von daher dürfte sich das Verfahren für Geomega alsdann von selbst erledigen. Denn alles was gemacht wird ist eine Technik im Detail zu beschreiben, die ohne Zweifel viel besser und wirtschaftlicher bei jeder anderen Lagerstätte funktionieren würde, die höhere Mineralisationsgehalte, eine bessere REE-Verteilung und eine grössere Tonnage hat als Montviel.

Schlussendlich wird diese Technologie Geomega aller Wahrscheinlichkeit nicht dabei unterstützen, die Montviel Lagerstätte gen Mine zu entwickeln. Obwohl diese Technologie potentiell der gesamten REE-Branche zu Gute kommen könnte, so müssten noch Jahrzehnte bis dahin vergehen, wobei sich die Frage aufwirft, warum ausgerechnet Montviel – und nicht andere, bessere Lagerstätten – diese Technologie als erstes anwenden soll. Mit anderen Worten: Dies könnte ein technologischer Durchbruch sein; jedoch dauert es wohl noch Jahrzehnte, bis dieser kommerziell nutzbar wäre – wenn überhaupt möglich.

Daneben haben einige unserer Newsletter-Leser moniert, warum die Montviel Lagerstätte, die in Quebec liegt und Zugang über Logging-Pfade hat, nicht in unseren letzten Artikeln erwähnt wurde. Zweifelsfrei ist Montviel eine interessante Lagerstätte mit diversen positiven Merkmalen; jedoch ist sie noch nicht sehr weit entwickelt und es wurde noch keine Wirtschaftlichkeitsstudie abgeschlossen. Obwohl nennenswerte Mengen an Nb vorkommen, so ist sie auch eine mit LREEs angereicherte Lagerstätte mit anscheinend grossem Anteil separat vom Haupterzkörper und ohne definierte Ressource, sodass sie bestenfalls als Vorkommen klassifiziert werden kann. Bis eine PEA fertiggestellt ist, bleibt es unklar, welche Auswirkungen die beträchtlichen Deckschichten (überlagende Gesteinsschichten; Abraum) haben werden, die sich über der eigentlichen Lagerstätte befinden, wobei darüberhinaus noch nicht feststeht, wie sich die ungewöhnliche Mineralogie verarbeiten lässt. Weitere Informationen über Geomega können den Charts, sowie Tabelle 1 und 2, entnommen werden.

FAZIT

Wie in diesem Artikel dargestellt ist die Beurteilung eines REE-Entwicklungsprojekts komplizierter als dies bei „typischen“ Rohstoffen der Fall ist.

Der schlichte Mangel an Expertise in der Branche (aufgrund der kleinen Anzahl an produzierenden Minen weltweit), gekoppelt mit den bis zu 15 verkaufsfähigen Elementen plus Nebenprodukten (jedes mit seinen eigenen Angebot-Nachfrage-Rahmenbedingungen) und den Missverständnissen, was die wichtigsten Beurteilungsfaktoren sind – Hand in Hand mit „exzellentem“ Marketing und den signifikanten Varianzen bei den eigesetzten REE-Preis-Decks – machen komparative Beurteilungen zu einer wahrlich abschreckenden Aufgabe; es sei denn sie können in einen angemessenen Kontext gebracht werden.

In einer Branche, die so mangelhaft verstanden wird und technisch derart herausfordernd ist, sollte es unverzichtbar sein, sich an einer einfachen Methode der Vergleichbarkeit zu orientieren, die auf handfesten Daten und historisch bewährten Methoden beruht.

Unter keinen Umständen sollte ein einziges Kriterium allein betrachtet werden, wenn die Aussichten einer REE-Lagerstätte beurteilt werden, da Interdependenzen vorherrschen, die nicht ignoriert werden dürfen. Die ideale Lagerstätte hat nämlich positive Merkmale in jedem einzelne Kriterium (d.h. ausgewogen): Mineralogie, Tonnage, Mineralisationsgehalt, REE-Verteilung, Wirtschaftlichkeit, Rechtsprechung und Infrastruktur; und auch wenn keine „ideale“ Lagerstätte heutzutage im REE-Bereich existieren mag, so gibt es dennoch ein paar wenige Kandidaten mit Erfolgsaussichten.

Die Ashram Lagerstätte von Commerce Resources Corp. sticht dabei im besonderen Maße als bester Kandidat heraus – zumindest für mich – weswegen sie auch mein Top-Favorit in der gesamten REE-Branche ist – zumindest zum jetzigen Zeitpunkt und, wie obenstehend dargelegt, auch in absehbarer Zukunft.

Abschliessend folgt eine Zusammenfassung der Rangliste (Tabelle 1) der 15 REE-Lagerstätten, die hier beurteilt wurden, wobei eine detaillierte Aufschlüsselung mit Tabelle 2 wiedergegeben ist.

Wie bereits eingangs erwähnt sind diese Ranglisten grösstenteils subjektiv und basieren auf qualitativen Daten, die durch die einzelnen Kriterien diskutiert wurden. Ich lade unsere Leser ein, die Tabellen 1 und 2, mitsamt sonstiger verfügbaren Informationen, selber zu überprüfen und zu einem eigenen Fazit zu kommen.

Für mich ist es allerdings glasklar, dass die Ashram Lagerstätte von Commerce Resources Corp. von allen REE-Projekten das ausgewogenste ist und daher auch die mit Abstand attraktivste REE-Investmentmöglichkeit in der gesamten Branche darstellt – was auch damit zusammenhängt, dass der Markt dies (noch) nicht erkannt hat.

Detail-Ansicht der beiden Tabellen: Siehe PDF auf Seite 16 und 17

http://www.rockstone-research.

Direkter Link zum Live-Chart (15 min. verzögert): http://scharts.co/1eXc6Vt

Direkter Link zum Live-Chart (15 min. verzögert): http://scharts.co/1eXbG1o

Am 20. März 2014 gab Commerce Resources Corp. den Start eines Winter-Bohrprogramms an der Ashram Lagerstätte in der kanadischen Provinz Quebec bekannt:

„Das sechs bis acht Wochen dauernde Bohrprogramm wird 1.000 bis 1.500 Bohrmeter umfassen. Die Bohrungen zielen auf die Seltenerdelement-Lagerstätte Ashram. Der Schwerpunkt der Bohrarbeiten wird auf Infill-Bohrungen (Bohrungen in kürzeren Abständen) über Centre Pond liegen, um das Vertrauensniveau der bestehenden Ressourcen von der gegenwärtigen Kategorie „geschlussfolgert“ auf die Kategorien „angezeigt“ und/oder „erkundet“ anzuheben. Laut Erwartungen wird das aktuelle Winterbohrprogramm ausreichend sein, die Anreicherung mit den schweren Seltenerdelementen in der Zone der mittelschweren und schweren Seltenerdelement-Oxide („MHREO“) auf dem Niveau angezeigt oder erkundet vollständig abzugrenzen. Dies kann jedoch nicht bestätigt werden, bis eine Ressourcenaktualisierung abgeschlossen wurde. Die MHREO-Zone ist ein einzigartiger Abschnitt der Ashram-Lagerstätte, da sie eine signifikante Anreicherung mit mittelschweren und schweren Seltenerdelement-Oxiden aufweist. Sie liegt in der Mitte der gesamten Lagerstätte und erstreckt sich von der Oberfläche bis in eine Tiefe von über 178 m. Folglich wird erwartet, dass dieses Material der Fokus der anfänglichen Entwicklungsaktivitäten sein wird. Das Winterbohrprogramm folgt der erfolgreichen 2013-Bohrkampagne auf der Ashram-Lagerstätte. Die landgestützten Bohrungen dieses Programms durchteuften eine zusätzliche Vererzung mit Seltenerdelementen in einem Bereich, wo im aktuellen Ressourcenmodell Abraum modelliert wurde. Die Bohrungen trafen dort auf hochgradige Zonen mit bis zu 2,48 % Total Rare Earth Oxides („TREO“, Gesamtseltenerd-Oxide) (siehe Pressemitteilung vom 10. Januar 2014). Basierend auf 57 Bohrungen mit einer Gesamtlänge von 16.868 m beherbergt die Ashram-Lagerstätte gegenwärtig eine erkundete und angezeigte Ressource von 29,3 Mio. Tonnen Erz mit 1,90 % TREO und eine geschlussfolgerte Ressource von 219,8 Mio. Tonnen mit 1,88 % TREO (siehe Pressemitteilung vom 24. Mai 2012 mit dem Titel Commerce Resources Corp. berichtet über solide Wirtschaftlichkeit im vorläufigen Wirtschaftlichkeitsgutachten für die Seltenerdelement-Lagerstätte Ashram im Norden Quebecs) .“

Disclaimer: Der Autor, Stephan Bogner (Dipl. Kfm., FH), hält Aktien von Commerce Resources Corp., könnte diese Aktien jederzeit wieder verkaufen und würde somit von einem Aktienkursanstieg profitieren. Weder Rockstone Research noch der Autor wurde von Commerce Resources Corp. beaufragt oder entschädigt wurde, diesen Inhalt zu produzieren und zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in dem vollständigen Research Report (siehe PDF unten) und auf www.rockstone-research.com da ein Interessenskonflikt mit Zimtu Capital Corp. vorherrscht und dies in keinster Weise als „Finanzanalyse“ oder „Anlageberatung“ zu werten ist.