Was steckte hinter der Politik des starken Dollar seit den 90er Jahren? Was ist die Achillesferse des US-Dollar und der US-Notenbank, über die so gut wie gar nicht gesprochen wird? Wie ist es um die Lage der US-Wirtschaft tatsächlich abseits der Mainstreamberichte bestellt? Welche Fallstricke lauern auf die Geldpolitik? Wieso droht aus der Omnipotenz (= Allmacht) der US-Notenbank in den Augen der Kapitalmärkte Ohnmacht zu werden?

Wie wahrscheinlich ist ein Global Currency Reset? Was meinte "Finanzielle Repression" in den 40er und 50er Jahren in den USA und welche Bedeutung hat dies für uns heute? Welche Wege werden wahrscheinlich weiter zur Lösung der Schuldenkrise beschritten? All diese Fragen und noch viele mehr werden ausführlich in einer am 6. Januar erschienenen 66seitigen Sonderstudie "US-Imperium: Untergang ante portas?" behandelt.

Aber jetzt und hier zu Japan und zur Frage, ob die Inflationierung doch gelingt.

Japans Aktienindex Nikkei-225 beendete die 1. Handelswoche 2016 mit einem Verlust von 7,02 Prozent. Dies war der höchste Wochenverlust seit Anfang September und das schwächste Ergebnis in der ersten Woche des neuen Jahres seit 1997. Chinas Aktieneinbruch lässt grüßen.

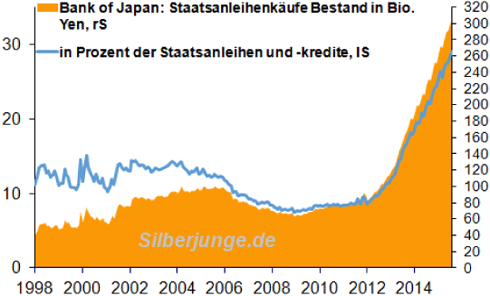

Aber wenden wir uns dem Versuch der japanischen Notenbank zu, Inflation zu erzeugen. Kein leichtes Unterfangen. Ende 2015 besaß die Zentralbank Japans fast 31 Prozent aller ausstehenden japanischen Staatsanleihen. Wenn es so weitergeht, werden bereits Ende 2017 über 50 Prozent der Staatsanleihen des Landes im Besitz der Bank of Japan sein. Die Bilanzsumme der japanischen Zentralbank erreicht inzwischen 76,5 Prozent des japanischen Bruttoinlandsprodukts. Wir gehen in der Sonderstudie auf Seite 50 und 51 auf Japan ein.

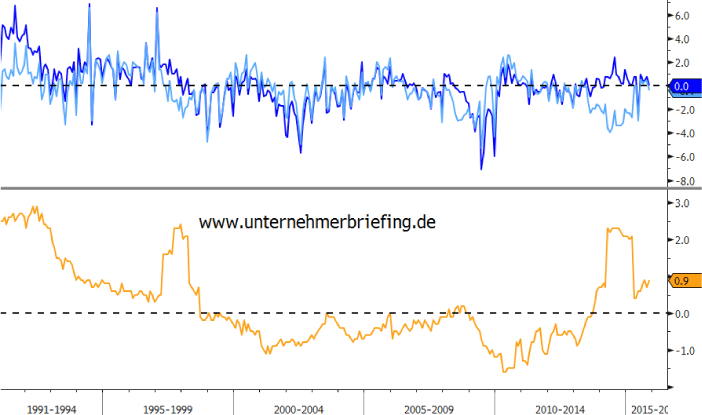

Im folgenden Chart ist die japanische Inflationsrate ohne Nahrungsmittel und Energie abgebildet. Der Anstieg auf +2,3 Prozent zum Vorjahr im April 2014 war der Erhöhung der Umsatzsteuer um 3 Prozentpunkte geschuldet. Im April 2015 fiel der Wert aufgrund dieses Basiseffekts dann wieder von 2,1 Prozent im März 2015 auf nur noch +0,4 Prozent zurück. Seitdem ist die Jahresveränderungsrate jedoch auf +0,9 Prozent gestiegen.

Inflation ohne Nahrungsmittel und Energie in Hellorange, Japans Lohne in Prozent zum Vorjahr vor Inflation in Blau und bereinigt um die Inflation in Türkis:

Im gleichen Chart sind auch Japans durchschnittliche Verdienste in Unternehmen ab 5 Beschäftigten (regulärer Verdienst plus Bonus) zu sehen. Vor Inflation lagen diese im Oktober 2015 0,7 Prozent über dem Vorjahr und nach Abzug der Preissteigerung war es ein Plus von 0,4 Prozent zum Vorjahr.

Bislang erwies sich das schwache Lohnwachstum als größtes Problem, in der japanischen Binnenwirtschaft die Inflation wiederzubeleben.

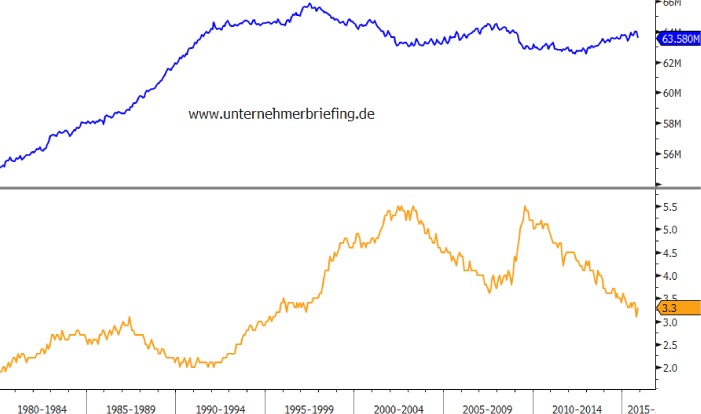

Nachdem Japans Arbeitslosenquote jedoch im Juli 2009 als Folge der damaligen Weltwirtschaftskrise das Rekordhoch von 5,5 Prozent erklomm, ist sie im November 2015 auf 3,3 Prozent zurückgegangen.

Hier Japans Arbeitslosenquote in Hellorange und die Beschäftigung in Tausend in Blau:

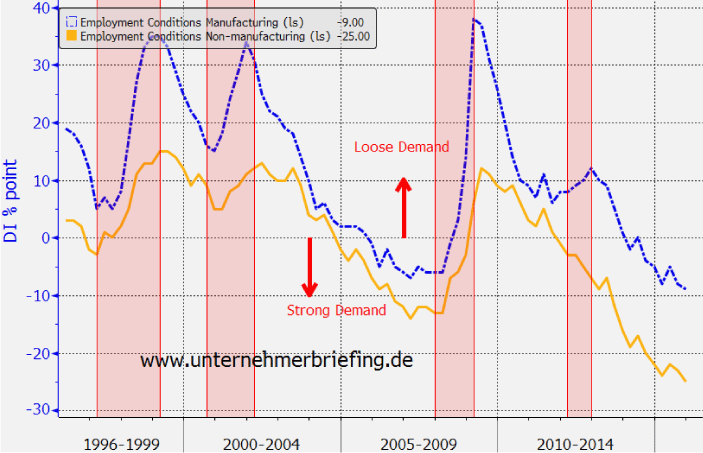

Auch die Tankan-Umfragen weisen eine starke Nachfrage der Unternehmen nach Arbeitskräften aus. Damit dürfte ein Anstieg der japanischen Verdienste erfolgen können.

Beschäftigungsbedingungen in der Industrie in Blau und im Dienstleistungssektor in Hellorange:

Die Situation am Arbeitsmarkt dürfte daher das Entstehen von Inflation begünstigen. Massive Staatsanleihenkäufe der Bank of Japan und starke Anstiege der Geldmenge lassen die Geldentwertung mittel- bis langfristig ebenso auf einen fruchtbaren Boden fallen.

Haruhiko Kuroda ist seit dem 19. März 2013 Nachfolger von Masaaki Shirakawa. Seine beiden Stellvertreter sind Kikuo Iwata und Hiroshi Nakaso. Wirtschaftsprofessor Iwatas Vorliebe für eine aggressive Inflationspolitik ist bekannt.

Notenbankchef Kuroda versprach sehr schnell nach seiner Amtseinführung, jetzt schnell „alles zu tun“, um das neue Inflationsziel binnen zwei Jahren zu erreichen. Ende Oktober 2015 schob die Notenbank zwar das Erreichen eines Inflationsziels von 2 Prozent in die Zukunft. Haruhiko Kuroda fügte jedoch hinzu: "Was die Maßnahmen zum Erreichen des Inflationsziels von zwei Prozent betrifft, so sehe in keine Einschränkungen".

Wenn die Inflation das Laufen lernt, droht ein Dammbruch. Japans Risiko ist, dass die Inflationierung zu einem Vertrauensverlust führt. Wenn sich dann die Investoren immer mehr von Papiergeld und Anleihen trennen, muss die Notenbank immer mehr kaufen.

Wird Japan kann dann möglicherweise wieder zum "Trendsetter" werden, diesmal mit Kapitalverkehrskontrollen zur Verhinderung einer Flucht japanischen Geldes ins Ausland? 1980 beendete Japan diese Kontrollen und seit 1994 gibt es in den 34 OECD-Staaten kein Land mehr mit diesem Folterwerkzeug. Aber nichts ist in Stein gemeißelt. Auch für Gold- und Silberfans hat die weitere Entwicklung in Japan große Implikationen, worüber wir weiter berichten werden.

Die Inflationierung in Japan ist unterwegs. Viel spricht dafür, dass sie gelingt.

© Thorsten Schulte

Chefredakteur des Silberjungen

Redakteure und Mitarbeiter von Silberjunge.de können zum Zeitpunkt der Veröffentlichung Anteile an Wertpapieren halten, welche in dieser Ausgabe im Rahmen einer Finanzanalyse besprochenen werden. Hinweis gemäß § 48f Abs. 5 BörseG (Österreich): Redakteure und Mitarbeiter von Silberjunge.de legen gemäß § 48f Abs. 5 BörseG offen, dass sie selbst an einzelnen Finanzinstrumenten, die Gegenstand der Analysen sind, ein finanzielles Interesse haben könnten.