Es besteht nach Eugene Sherman (1) deswegen eine enge Beziehung zwischen Gold und Zinsen, weil Gold für viele Investoren als Inflations-Hedge-Instrument angesehen wird. Obwohl Gold als Metall bekanntlich keine Zinsen bringt, steht es aber zugleich in direkter Konkurrenz mit den zinstragenden Anlageinstrumenten. Wenn kurzfristige US-Staatsanleihen jährlich 10% Zinsen abwerfen, dann sollte Gold als Alternativinstrument mehr als 10% ansteigen, um dadurch das Risiko in Gold zu investieren kompensieren zu können.

Bei der Beurteilung von Zins-Instrumenten konzentrieren sich Investoren auf die realen Zinssätze, welche sich aus Subtraktion von dem nominalen Zins und dem Inflationssatz errechnen lässt. (2)

Die Realzinsentwicklungen einiger besonders erfolgreich kapitalistisch-wirtschaftender Länder schaufeln in den verstaubten Langfrist-Charts die heute in den Medien seltengehörte inverse Beziehung zum Gold zum Vorschein, welche sich seit den letzten Jahren Jahren noch verdeutlicht haben dürfte.

Diese Korrelation war für John M. Keynes "one of the most completely established empirical facts in the whole field of quantitative economics." (3)

Kurz bevor der Präsident der Harvard University und Chef-Ökonom der World Bank Lawrence Summers der Clinton Administration als Unterstaatssekretär des Finanzministeriums für Internationale Angelegenheiten beitrat, verfaßte er 1988 in Zusammenarbeit mit Robert Barsky den Artikel "Gibson´s Paradox and the Gold Standard".(4)

Die Analyse von Summers und Barsky bestätigt, daß der Goldpreis sich bei sog. "free market coditions" invers zu den Zinssätzen verhält. Wenn Zinsen ansteigen, fällt der Goldpreis, wenn Zinsen fallen, steigt der Goldpreis.(5)

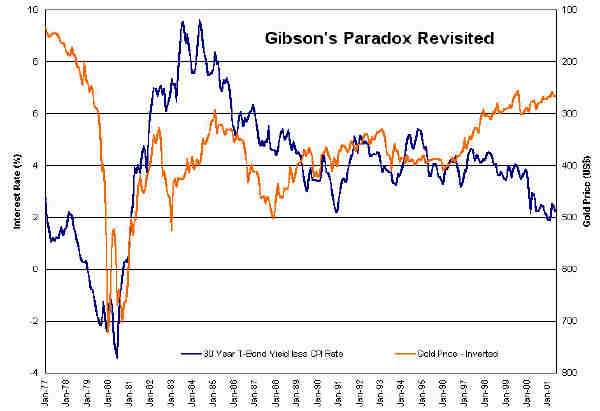

Abbildung 14 gibt die allgemeine Gültigkeit dieses Phänomens wieder. Die blau eingezeichnete Linie repräsentiert den Langzeit-Zinssatz, welcher als die Effektivverzinsung von 30-Jährigen US-Schatzbriefen abzüglich dem Anstieg im CPI definiert ist. Die prozentuale Veränderung dieses Langzeit-Zinssatzes kann auf der linken Skala abgelesen werden. Die orange eingezeichnete Linie reflektiert die inverse (umgekehrte) Goldpreisentwicklung auf der rechten Skala (höhere Goldpreise unten auf der Skala und niedrigere Preise oben).

Abbildung 14: Das Gibson´s Paradox Januar 1977 bis Januar 2001 (6)

Gegen Ende der 70er Jahre waren die Realzinsen in Amerika negativ. Zu diesem Zeitpunkt suchten Investoren werterhaltende Alternativanlagen. Der Goldpreis erreichte neue, noch nie zuvor gesehene Höchststände. Als 1980 in nur wenigen Wochen die realen Zinssätze von -8,5% auf +6% anstiegen, wurde aus dem Bullen- ein Bären-Goldmarkt, da Investoren nach mehreren Jahren, in denen die nominalen Zinssätze die Inflation nicht kompensieren konnten, plötzlich mit einer Rendite von über 5% überrascht wurden.(7)

Daraufhin folgte ein langer, bis heute andauernder Finanzzyklus mit "attraktiven" Realzinsen. Wie Abbildung 14 demonstriert, bewies das Gibson´s Paradox bis 1996 seine Gültigkeit. Seitdem begann eine Periode mit starker, anomaler Abweichung. Die Zinssätze sanken von 4 auf 2%, wobei der Goldpreis von 400 auf 270 USD sank, anstatt sich in Richtung 500 USD zu bewegen (wie das Gibson´s-Paradox-Modell von Summers und Barsky wissenschaftlich nahe legt). Die "alten" Untersuchungen von Summer und Barsky könnten Hinweise sein, daß sich der Goldpreis seit 1995 aus unerklärlichen Gründen nicht wie erwartet unter "freien Marktbedingungen" verhält, und daß seit dem eine andere wirtschaftspolitische Vorgehensweise gewählt wurde.

Summers und Barsky haben ein solch einschneidendes Verhalten zur Zeit ihrer Analyse zwar nicht selber miterleben dürfen, jedoch erwähnten sie schon damals in einem kleingedrucktem Nebensatz, daß eine Divergenz theoretisch möglich sei; konnten eine "eventuelle Anomalie" im Gibson´s-Paradox-Modell allerdings nur mit "government pegging (8) operations" umschreiben bzw. erklären. (9)

Quelle: Teilauszug, Abwandlung aus einer Dipl. Arbeit "Gold und Goldmarkt im gesamtwirtschaftlichen Kontext unter besonderer Berücksichtigung des Preisbildungsprozesses."

| (1) | Vgl. Sherman, Eugene (1986): Gold Investment Theory and Application, Prentice Hall (New York Institute of Finance): New York, 1986 S. 12. |

| (2) | Commins, Kevin (1990): Gold Futures, McGraw-Hill: London, 1990, S. 106: "If one-year Treasury bills are yielding 10 percent and inflation is running at six percent, then the real rate of return, ort he real interest rate, is four percent." |

| (3) | Vgl. Howe, Reginald (2001): Gibson´s Paradox Revisited, (mit einem Zitat von J. M. Keynes, A Treatise on Money, 1930), Golden Sextant Advisors LLC: Boston, 2001, im Internet unter: http://www.goldensextant.com zu finden. |

| (4) | Summers, Lawrence / Barsky, Robert (1988): Gibson´s Paradox and the Gold Standard, in: The Journal of Political Economy, The University of Chicago Press: Chicago, 1988, im Internet unter http://gata.org/gibson.pdf |

| (5) | Summers, Lawrence / Barsky, Robert (1988): Gibson´s Paradox (FN 5)) |

| (6) | Quelle: Howe, Reginald (2001): Gibson´s Paradox Revisited (FN 4) |

| (7) | Vgl. Sherman, Eugene (1986): Gold Investment (FN 65), S. 1 |

| (8) | "Pegging" übersetzt könnte soviel wie "Preisstabilisierung" oder aber auch soviel wie "Kurs(ab)stützung" bedeuten... |

| (9) | Vgl. Summers, Lawrence H. / Barsky, Robert B. (1988): Gibson´s Paradox (FN 114) |