1. Allgemein

Futuresmärkte bzw. derivative Finanzmärkte leiten allgemein ihre ökonomische Daseinsberechtigung aus der durch sie gebotenen Möglichkeit zum Risikotransfer zwischen verschiedenen Marktpartnern sowie als Instrument der Preisbildung und -verbreitung ab.

Aufgrund wachsender Preisschwankungen physischen Goldes zu Beginn der 80er Jahre ergab sich auf Seiten von Goldproduzenten, -Verarbeitern, -Konsumenten und -Investoren ein steigender Bedarf, Preisschwankungsrisiken zu transferieren. In keinem anderen Rohstoffmarkt verkaufen Produzenten ihren Output 5 Jahre oder mehr im Voraus.

Die BIZ gab bekannt, dass Gold-Derivate einen Anteil von 45% bei allen derivativen Geschäften der G10-Nationen ausmachen. Demnach dürfte der Goldfuturesmarkt für die industrialisierten Länder eine hohe Bedeutung haben.

Die Bedeutung kann auf die einzigartigen, seit Jahrtausenden gültigen Eigenschaften des Goldes als Zahlungsmittel zurückzuführen sein. Dies hat es über Generationen hinweg zu einem Synonym mit Geld gemacht. Gold ist wertvoll. Eine Tonne Gold besitzt den 50.000fachen Wert einer Tonne Öl. Der Wert verschlechtert sich in der Zeit nicht. Die Qualität ist einfach nachzuweisen und Gold ist beliebig teilbar. Lagerkosten und Transport sind verglichen mit dem Wert gering. Dies macht den Goldmarkt zu einem besonderen Rohstoffmarkt, da Preisunterschiede in Hinsicht auf Standort und Qualität bei Gold im Gegensatz zu anderen Rohstoffen nicht ge-geben ist. Ändert sich der Preis bspw. in London, so hat dies einen Einfluss auf alle Beteiligte. Externe Preisschocks in einer Region werden an den Weltmarkt übertragen und absorbiert. (1)

Die Bedeutung kann aber auch auf eine zweite Eigenschaft des Goldes zurück-zu-führen sein, nämlich der Umfang an gehobenem Above-Ground-Gold. Das gesamte von Menschenhand gehobene Gold auf der Erde würde einen glitzernden Würfel mit ca. 18 Metern Kantenlänge ergeben. 1 Tonne Feingold ergibt einen gegossenen Würfel mit 37,27 cm Kantenlänge wie folgendes Bild nur andeuten kann: (2)

Bei anderen Rohstoffen und Waren wird nur dann Lager gehalten, wenn damit gearbeitet bzw. es verarbeitet wird oder mit zukünftigen Engpässen gerechnet wird. Bei Gold spielt der physische Besitz eine untergeordnete Rolle. Der Unterschied zwischen physischem Besitz und einem Anspruch auf den physischen Besitz ist hauptsächlich eine Frage des Kreditrisikos.

Für die Preisbildung des Goldes sind nicht nur die Angebots- und Nachfrage-kriterien aus dem physischen Markt allein ausschlaggebend. Durch die in den 70er Jahren einsetzende Deregulierung und Globalisierung des Goldmarktes entstandenen neue Handelsformen wie Futures, Metallkonti, Optionen, Turbo-Zertifikate, Warrants u.a.

Da die meisten Abschlüsse in diesen neuen Instrumenten nicht durch physische Lieferung erfüllt, sondern durch Gegenkontrakte glattgestellt werden, wird auch von einem "Papiergoldmarkt" gesprochen. Dieser Papiermarkt ist nicht mehr an die unmittelbar physisch disponiblen Metallmengen gebunden, sondern ermöglicht eine praktisch unbeschränkte Ausdehnung des Handelsvolumens.

"Der traditionelle physische Goldhandel musste... umlernen und akzeptieren, dass das umsatzmäßige Übergewicht der Futures und Optionen den Goldpreis über kürzere oder längere Strecken zu bestimmen vermag, selbst wenn es aus der Sicht des physischen Marktes kaum gerechtfertigt erscheint." (3)

Von einzelnen Marktteilnehmern wird beklagt, dass der Goldfuturesmarkt mit einem verhältnismäßig großem Handelvolumen an dem Preisverfall seit den 90ern mitverantwortlich sei. Spezifische Struktur, Handelstechnik und Umsatzvolumina an den großen Goldfuturesmärkten der USA rechtfertigen die Frage nach einem möglichen Einfluss des Futureshandels auf die Preise am physischen Markt.

2. Die Diskussion

Die wissenschaftliche Diskussion über Art und Ausmaß des Einflusses von Futuresmärkten auf die Notierungen am zugrundeliegenden physischen Markt ist nicht nur auf Gold beschränkt. Jedoch ist im Gefolge der Goldpreisschwankungen zu Beginn der 80er Jahre und der zunehmenden Anzahl von Goldfutureskontrakten in den letzten Jahren erneut eine verstärkte Diskussion über die Frage entbrannt, inwieweit die in den USA zum 31.12.1974 neu eingeführten Goldfuturesmärkte eher eskalierende oder dämpfende Einflüsse auf die Preise am physischen Markt ausüben.

Löhr untersuchte diesen Sachverhalt ausführlich 1986 und erklärt die bis heute anhaltende Diskussion: "Dass die Goldfuturesmärkte Einflüsse auf die Notierungen am physischen Markt ausüben, wird von keiner Seite infrage gestellt. Ãœber die Art und das Ausmaß des Einflusses ist man sich indes uneinig." (4)Â

3. Die Ergebnisse

Löhr konnte beobachten, dass die Goldfuturesmärkte eine "entscheidenden Dominanz... bei der Preisfindung für physisches Gold" (5) spielen. Insgesamt konnten seine Untersuchungen "das Ergebnis eines... destabilisierenden Einflusses der führenden Goldfuturesmärkte in den USA auf die Notierungen an den europäischen Kassamärkten liefern." (6)

Weiter konnte der Autor feststellen, dass "in der überwiegenden Mehrzahl der Fälle... die führenden U.S.-Goldfuturesmärkte die Rolle eines international dominierenden Preisführers ausüben. Nur unter ganz speziellen Bedingungen geht - entsprechend selten - eine Preisführerschaft von den europäischen Spotmärkten aus. Die großen U.S.-Goldfuturesmärkte dominieren dabei in entscheidendem Maße die kurzfristigen Goldpreisbewegungen." (7)

Auf den Kassamarktpreis destabilisierend wirken vor allem die "Teilnahme des breiten Publikums mit inferiorem Informationsstand... als auch Berufsspekulanten... mit superioren Informationsstand..., aber auch technische Einflüsse (wie insbesondere Deckungskäufe und -Verkäufe) sowie manipulative... Aktivitäten." (8)

Somit könnte der Einfluss der Goldfuturesmärkte einen Beitrag für den Goldpreisverfall der 90er Jahre geleistet haben. Der Goldpreis befand sich seit den 80ern in einem Bärenmarkt. Dieser Bärenmarkt wurde mit einem starken Ansteigen der derivativen Positionen in den 90ern begleitet, wie Abbildung 1 demonstriert.

Die rote Linie ist der durchschnittliche jährliche Goldpreis in US-Dollar, abzüglich der amerikanischen Inflation. Die blauen Balken zeigen den Anstieg der Short-Positionen in Tonnen Gold.

Abbildung 1: Short-Positionen der Produzenten in Tonnen und realer Goldpreis in US-Dollar 1990 bis 1999 (9)

4. Entwicklung der Goldfuturemärkte bis heute

Seit mehr als 100 Jahren werden Futureskontrakte für landwirtschaftliche Handelswaren (Commodities) an US-amerikanischen Börsen gehandelt. Erst zu Beginn der 70er Jahre dieses Jahrhunderts begann der Handel auch in "nicht-landwirtschaftlichen Commodities", den sog. Financial Futures. (10)

Noch bevor das amerikanische Besitzverbot für Gold, welches 42 Jahre gegolten hatte, im Jahre 1975 aufgehoben wurde, nahm die Winnipeg Commodity Exchange, Kanada, im November 1972 als erste Börse weltweit den Handel in Goldfutureskontrakten auf. Zum 31. Dezember 1974 eröffneten fünf amerikanische Goldfuturesbörsen den Handel. (11) Während die NYME den Handel mit Goldfutures mittlerweile einstellte, haben sich die COMEX und der IMM als die führenden Märkte für Goldfutures in den USA und weltweit herausgebildet. Der Anteil der beiden führenden US-Börsen am gesamten US-Goldfutures-Handelsvolumen beträgt in der Summe seit 1976 mehr als 95%. (12)

Während im Jahre 1981 die nicht-kommunistische Weltgoldproduktion etwa 962 t betrug, machten die Goldfuturesumsätze an der COMEX und IMM 12,9 Mio. Kontrakte je 100 Feinunzen oder etwa 427 t im Jahr aus. (13)

An der COMEX-Börse in New York wurde zwischen 1986 und 1998 bei einer durchschnittlichen Jahresproduktion von etwa 2.500 t Gold zwischen 2.289 und 182.284 Kontrakte täglich gehandelt. Der Durchschnitt liegt bei 34.519 Kontrakten pro Tag, welchen etwa 115 Tonnen physische Goldtonnen entsprechen. (14)

Bei 200 Handelstagen im Jahr sind das mehr als 23.000 t. Daraus wird das Spannungsverhältnis zwischen physischem Goldförderungsvolumen einerseits und Futuresumsätzen andererseits deutlich.

Tabelle 1: Goldfutures-Handelsvolumen an Kontrakten je 100 Unzen an US-Börsen 1974-1980 (15) und 1999 (16)

Da der Weltgoldhandel täglich 24 Stunden stattfindet und sich die Handelszeiten der geographisch nebeneinanderliegenden Handelszentren teilweise überlappen erfährt der internationale Arbitragehandel keine Unterbrechungen.

"Das einzelne Handelszentrum agiert hingegen, sofern sich kein(e) anderes(n) in der gleichen Zeitzone befindet(n), während einer bestimmten Zeit ´losgelöst´ von der internationalen Arbitrage". (17)

Dies ist an den US-Futuresbörsen der Fall. Sie stehen mit anderen internationalen Handelszentren in Arbitrageverbindung, während von 12:00 bis 18:00 die COMEX und IMM hingegen nur untereinander Arbitrage betreiben. Sie sind somit sich selbst überlassen und vom Marktgeschehen in physischer Ware abgekoppelt, wie Abbildung 2 verdeutlicht.

Abbildung 2: Die bedeutendsten Kassa- und Futuresmärkte weltweit mit täglichen Handelszeiten (18)

Ferdinand Lips ist nur einer unter vielen, der sich wundert, wie es möglich ist, dass über einen Zeitraum von Monaten und Jahren, der Goldpreis in New York niedriger schließt als das tägliche Londoner Fixing. Die Antwort des Autors ist, dass "last-hour and last-minute"-Verkäufe in New York einen Preisanstieg in London entgegenwirken und verhindern. (19)

Michael Bolser untersuchte diesen Sachverhalt im Jahre 2000 und fügte dieser Analyse aktuelle Updates im November 2001 und im May 2002 hinzu. (20)

5. Anomale Gold-Präventiv-Verkäufe an der COMEX-Börse

Bolser besorgte sich die offiziellen Preisdaten der COMEX und der LBMA mit dem Zweck einer vergleichenden Analyse. Die Marktaktivitäten der COMEX wurden in Hinsicht auf anomale Ereignisse im Preistrend untersucht. Diese Ereignisse stellte Bolser grafisch dar und bezeichnete diese als "Präventiv-Aktivitäten" (21), welche sich generell durch überdurchschnittlich hohe Kauf- und Verkaufsmengen der COMEX an Gold auszeichnen. (22)

"Präventiv-Verkäufe" (23) sind nach Bolser ein "Betrugsnachweis" (24), welche aggressive Goldmarktverkäufe der COMEX algorithmisch misst (wenn diese mit der LBMA verglichen werden). (25)

Die Wahrscheinlichkeit, dass veränderte makroökonomische Rahmenbedingungen als Ursache interpretiert werden könnten, sieht Bolser als sehr gering an, da beide Märkte die gleiche Ware am gleichen Tag handeln. (26)

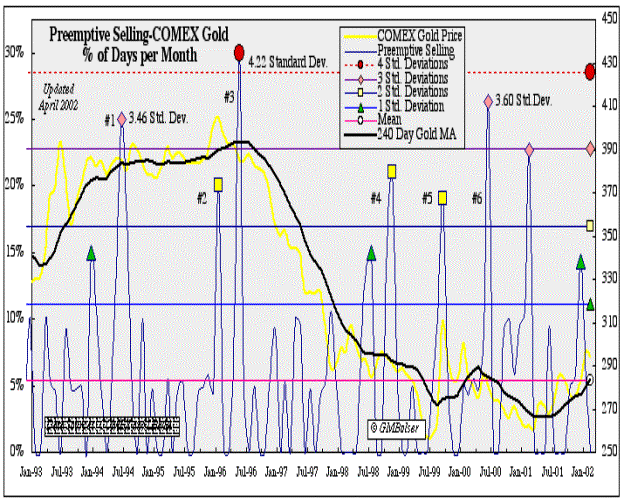

Abbildung 3 zeigt auf der linken Achse im Zeitraum 1993 bis März 2002 die prozentuale Anzahl an Tagen im Monat, in welcher der COMEX Goldpreis um mindestens 300% mehr fällt als der Londoner Goldpreis (27), welche als blaue Linie dargestellt wird. Die rechte Achse zeigt den COMEX-Goldpreis in US-Dollar, der grafisch als gelbe Kurve wiedergegeben wird. Die schwarze Linie ist der 240-Tage Moving-Average des Preises für Gold. Die pinke Linie ist der arithmetische Durchschnitt der Präventiv-Verkäufe in der zugrundeliegenden Periode. Zusätzlich sind vier Standardabweichungen (deviations) der Präventiv-Verkäufe mit jeweils gleichem Abstand eingezeichnet. Die vierte Standardabweichung ist die gepunktete rote Linie nahe der 28%-Tage-pro-Monat-Skala. Jede Standardabweichung der Präventiv-Verkäufe über zwei wird als seltenes und unabhängiges Ereignis angesehen

Die nummerierte blaue Kurven sind mit folgenden goldrelevanten Ereignissen korreliert: (29)

- 1: Die amerikanische Notenbank Federal Reserve übernimmt 2 Sitze bei der Vorstandsetage der BIZ.

- 2: stetige Goldpreissteigerungen drohen die 400-USD-Marke zu durchbrechen.

- 3: Beginn des langjährigen Abwärtstrendes des Goldpreises

- 4: Konkurs des Long-Term-Capital-Management-Unternehmens (LTCM), welcher u.a. in Gold Carry Trades investiert war.

- 5: Das Washington Agreement on Gold provoziert Goldpreisanstieg.

- 6: Die Canadian Imperial Bank of Commerce versucht erfolgslos den drohenden Hedge-Book-Konkurs der Minengesellschaft Ashanti abzuwenden.

Bolser betont:Â "This action occurs in just a few hours of trading. Recall from the definitions that this event represents independent COMEX selling actions relative to the LBMA during the few hours in which it trades alone."[ (30)

Abbildung 4 zeigt eine in zwei fallende Goldpreis-Epochen eingeteilte Darstellung. Die erste Epoche begann im Januar 1988 und endete im Januar 1993. Die zweite Epoche begann im Januar 1996 und endete Anfang 2001, dauerte somit ebenfalls etwa fünf Jahre. Grund für die Hervorhebung in Epochen ist die Annahme, dass bei freien Marktgegebenheiten die Verkaufsereignisse in einer Preisrückgangsperiode ähnliche Verhaltensmuster aufzeigen müssten wie in einer anderen, ähnlichen Periode. Dies ist im COMEX-Goldmarkt, wie Abbildung 4 demonstriert, nicht der Fall. Epoche 2 weist deutlich mehr aggressive Goldverkäufe im Vergleich zu Epoche 1 auf.

Abbildung 4: Gold-Präventiv-Verkäufe der COMEX Januar 1985 - Januar 2002 in Prozent der Tage im Monat, in welcher der COMEX Goldpreis um mehr als 300% fällt als der Londoner Goldpreis. In Epochen eingeteilt. (31)

Die Präventiv-Verkäufe haben seit Beginn der zweiten Epoche erheblich zugenommen. Seit 1994 hat es drei Ereignisse gegeben die drei Standardabweichungen übertroffen habe. Ein solches Ereignis wird nur einmal in 1.000 COMEX-Handelsperioden (83 Jahre) erwartet. In der ersten Epoche ab 1988 gab es keine Verkaufsereignisse, die zwei Standardabweichungen übertroffen haben, während es in der zweiten Epoche sieben solcher Ereignisse gab. Anfang 1996 übertraf ein Ereignis sogar vier Standardabweichungen, welches nur einmal in 833 Jahren (10.000 Handelsperioden) erwartet wird. (32)

Bolser kommentiert den Sachverhalt wie folgt:Â "Such a market trading pattern cannot be regarded as random." (33)

Im Vergleich zu dem Londoner Goldmarkt als Kontrollgegenstand kommt Bolser zu der Schlussfolgerung, dass die extremen Verkaufsereignisse der COMEX ein anomales Verhaltensmuster aufweisen. Somit unterscheiden sich beide Goldmärkte qualitativ und quantitativ voneinander, wobei die COMEX einen überproportionalen Einfluss auf den Preisbildungsprozess ausübt und ihn zu bestimmen vermag. Dies ist seit 1998 verstärkt der Fall. (34)

James Feller von der Middle Tennessee State University, USA untersuchte den gleichen Sachverhalt im Zeitraum von 1986 bis 1998 und kam zu ähnlichen Ergebnissen:

"The trading volume... is non-normal. ... Especially apparent is the comparatively large number of exceptionally high values generated around holidays, when very low absolute values of volume are immediately followed by relatively higher values. ... The results indicate that abnormal-volume days occur, on average, seven trading days after a corresponding turning point in price. ...The evidence presented here indicates that positive price movements precede abnormally large volume days, rather than the contrary. ...Support is offered for the supposition that large price movements accompanied by excessively high volume represent overreactions that are followed by reversals, rather than continuances. ...

(Thus) the COMEX gold market is not efficient." (35)

Der Vorsitzende der Federal Reserven Notenbank, Alan Greenspan, gab vor dem House Banking Committee am 24. Julie 1998 und sechs Tage später vor dem Senate Agriculture Committee öffentlich zu wissen: "Central banks stand ready to lease gold in increasing quantities should the price rise." (36)

An den Futuresbörsen wird anonym gehandelt und es werden keine Statistiken darüber geführt was für Investoren und/oder Institutionen an diesen extremen Verkaufsereignissen beteiligt sind.

Quelle: Teilauszug, Abwandlung aus einer Dipl. Arbeit "Gold und Goldmarkt im gesamtwirtschaftlichen Kontext unter besonderer Berücksichtigung des Preisbildungsprozesses."

| (1)Â | Vgl. World Gold Council, Anthony/Neuberger, London School of Business (2001): Gold Derivatives the Market Impact, World Gold Council: London, 2001. Internet unter www.gold.org |

| (2)Â | Quelle: World Gold Council, im Internet unter www.gold.org |

| (3) | Löhr, Andreas (1986): Gold und Goldfutures: Stabilisiert oder destabilisiert der Futuresmarkt den Spotmarktpreis?, Duncker & Humblot: Berlin, 1986, S. 21 |

| (4) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 21 |

| (5) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 192 |

| (6) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 190 |

| (7) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 190 |

| (8) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 190 |

| (9)Â | Quelle: World Gold Council, Anthony / Neuberger, London School of Business (2001): Gold Derivatives (FN 1) |

| (10) | Hierzu zählen Edelmetalle, ährungen und Finanzierungsinstrumente wie Treasury Bills und overnment National Mortgage Association Certificates (GNMAs). Vgl. Löhr, Andreas (1986): Goldfutures (FN 2), S. 17f. |

| (11) | Siehe ausführlich spezifische Markteigenschaften zu Chicago Board of Trade (CBOT), Chicago International Monetary Market (IMM), Midamerica Commodity Exchange Chicago (MACE), New York Mercantile Exchange (NYME) und Commodity Exchange New York (COMEX). Vgl. Löhr, Andreas (1986): Goldfutures (FN 2), S. 18 |

| (12) | Vgl. Löhr, Andreas (1986): Goldfutures (FN 2), S. 18, und eigene Berechnungen |

| (13) | Vgl. Löhr, Andreas (1986): Goldfutures (FN 2), S. 18 |

| (14)Â | Feller, James F. (1999): Daily Trading Volume related to Gold Price, Middle Tennessee State University: o.O., 1999, im Internet unterwww.employees.csbsju.edu |

| (15) | Vgl. Löhr, Andreas (1986): Goldfutures (FN 2), S. 19 |

| (16)Â | Eigene Berechnungen |

| (17) | Löhr, Andreas (1986): Goldfutures (FN 2), S. 97 |

| (18)Â | Quelle: Bolser, Michael (2002): Anomalous Selling in COMEX Gold, 1985 to March 2002, im Internet unter www.goldensextant.com |

| (19) | Siehe hierzu ausführlich Lips, Ferdinand (2001): Gold Wars, Fame: New York, 2001 |

| (20)Â | Siehe Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (21)Â | Ãœbersetzt aus dem Englischen "preemptive activities" |

| (22)Â | Definition des Autors: "A date is captured if during a downtrend (as measured by PM being less them AM), the COMEX close is less or more, respectively, than that day's PM fix by 3 times the AM/PM price loss or gain. This definition compares COMEX late day gold market activity with the LBMA's full day's activity. It is a direct indicator of New York influence on a single day's gold price activity exclusive of the non-LBMA markets. Examples of preemptive selling: (1) AM $300, PM $295, COMEX is less than $280; (2) AM $300, PM $299, COMEX is less than $296. Example of preemptive buying: AM $300, PM $301, COMEX is more than $304. Preemptive selling or preemptive buying detect extreme COMEX activity relative to the LBMA." |

| (23)Â | Ãœbersetzt aus dem Englischen "preemptive selling" |

| (24)Â | Ãœbersetzt aus dem Englischen "fraud detection algorithm" |

| (25)Â | Vgl. Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (26)Â | Vgl. Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (27) | Bolser macht darauf aufmerksam, dass "preemptive selling" nicht mit Preisvolatilität oder Veränderungsrate verwechselt werden darf, sondern das Ausmaß an relativer Aktivität zwischen zwei Märkten wiedergibt. Ferner misst es nicht das Volumen vergleichender Verkaufsaktivitäten, sondern seine Auswirkungen auf den Goldmarktpreis. |

| (28)Â | Quelle: Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (29)Â | Vgl. Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (30)Â | Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17). |

| (31)Â | Quelle: Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (32)Â | Vgl. Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (33)Â | Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (34)Â | Vgl. Bolser, Michael (2002): Anomalous Selling in COMEX Gold (FN 17) |

| (35)Â | Feller, James F. (1999): Daily Trading Volume related to Gold Price, Middle Tennessee State University: o.O., 1999, im Internet unterwww.employees.csbsju.edu |

| (36)Â | Aussage von Greenspan, Alan im Internet unter www.gold-eagle.com |